- 2013/08/01

- 10793

- 36

頁岩氣具有價格低廉的優勢,加上含有乙烷、丙烷等成分,在開發技術成熟下,如今美國已陸續進行大規模開採工作,成為目前最熱門的進料,而頁岩氣的崛起,也再一次掀起全球石化產業的新應用趨勢。

自2012 年以來全球石化業最大的議題是美國頁岩氣(實際上重點是頁岩氣中含有乙烷、丙烷、丁烷的Natural Gas Liquid, NGL)規劃興建石化中心的風潮,這個風潮使得美國石化業增加近1,000 萬噸乙烯新產能,由於頁岩氣的進料成本低,而且美國石化廠擁有先進技術和全球運籌能力,全球石化業興起探討頁岩氣帶來威脅和因應策略。

量產技術克服 石化廠商相繼投資

所謂的頁岩氣,是主體上以吸附或游離狀態存在於泥岩、高碳泥岩、頁岩以及粉砂質岩類夾層中的天然氣,由於頁岩氣存在於地下3,000 ∼10,000 呎深地層下,且分散在岩層中,受限於開採難度高、技術發展慢,直到2007 年以來才大量商業化開採。根據美國能源署公布資料顯示,全球已知頁岩氣存量為460 兆立方公尺,分布在美洲、中國大陸、歐洲以及中東等處,約為全球天然氣儲量(180 兆立方公尺)的2.55 倍。

頁岩氣開採如果要具備商業價值,必須以特殊技術進行開採,如透過水力壓裂、水平鑽井、垂直鑽井以及影像傳輸等技術,其中水力壓裂法(Hydraulic Fracturing)即是利用水壓將化學物質與細沙打入頁岩中,將散布在地下頁岩隙中的天然氣通過水平管道採集出來,解決垂直管道覆蓋面不足、無法將散布各結構中的氣體一併採出的技術難關。

在開採技術克服下,國際石化廠紛紛投入頁岩氣投資行列, 目前開發頁岩氣最積極的國家是美國, 由於頁岩氣成本低廉, 吸引許多國際石化公司計畫在美國擴充或是新建乙烯廠, 包括艾克森美孚(ExxonMobil)、陶氏化學(DowChemical)、殼牌(Shell)、雪弗龍飛利浦(Chevron Phillips) 以及台塑(Formosa)等。由於以頁岩氣為進料的輕裂廠興建需要穩定的料源、輸送管線、設備以及下游產品的規畫,目前多數廠商均在進行可行性評估,不過因為料源掌握與環境風險考量較為費時,預計多數新建石化廠完工時程將會落在2016 年以後。

由於頁岩氣主要含有乙烷與丙烷等低碳原料,因此造成石化產業中乙烯(C2 系列)、丙烯(C3 系列)之下游產品增加,隨之而來的低廉產品價格,將導致使用石油腦作為原料進行生產的裂煉廠面臨更嚴苛的競爭。由於頁岩氣開採技術的成長,使得美國天然氣產量大增,近年美國天然氣價格已遠低於相同熱值單位的原油價格。

另外,隨著頁岩氣發展帶來乙烯產能過剩的問題,高含碳量衍生物供應不足的議題也逐漸浮上檯面,由於頁岩氣生產的產品以C2、C3 系列產品為主,提高頁岩氣的進料比例,連帶將影響丁二烯(C4 系列產品)、C5 系列產品以及苯系列產品生產量,若無新增產能,恐造成這類產品價格上漲。

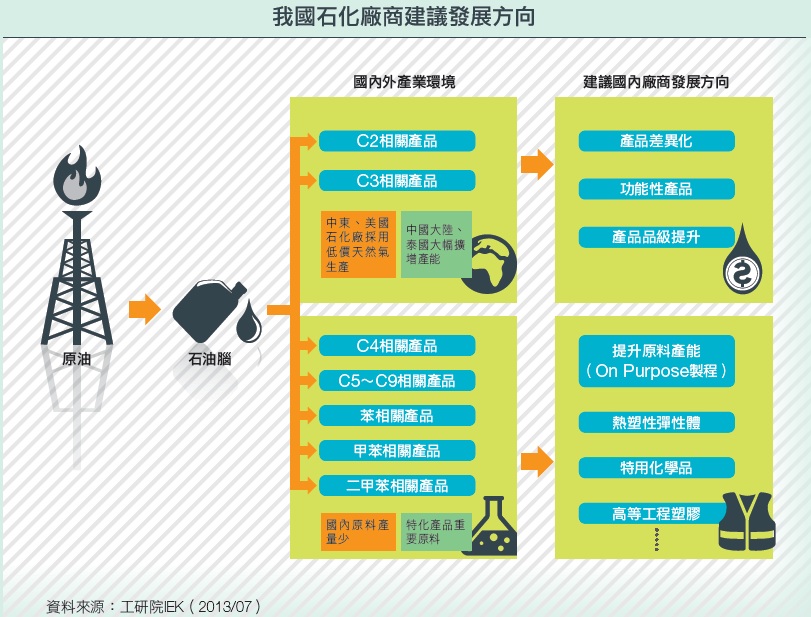

圖1 我國石化廠商建議發展方向

具備價格優勢 台灣石化品思轉型

從頁岩氣的組成來看,甲烷含量最多,占80 ∼95%,乙烷與丙烷次之,占3 ∼20%,其他成分則相對較少,因此當頁岩氣進料提高,含4 個碳以上系列產品的產量則會降低。以丁二烯為例,過去2 年價格因為市場供應短缺,導致價格波動劇烈,影響下游衍生產品的發展,因此專門開發丁二烯技術將會是石化廠商的研發目標。

美國頁岩氣成功開採後,天然氣價格跌到每百萬單位熱值3 ∼4 美元,具有相當大的價格優勢,因此帶動石化產業的投資,預計未來幾年將有超過1,000 萬公噸乙烯裂解廠興建完成。

由於頁岩氣的發展,使得美國石化產業再度復甦,廠商均大規模擴充石化產品產能,而美國石化廠在掌握頁岩氣低廉的原料優勢下,可大幅降低C2 與C3 系列衍生物的生產成本,在此情況下,將可大幅提升美國石化業者的價格競爭力;至於中東地區石化業者由於主要以天然氣為進料,因此也具備成本優勢,相較之下,包括台灣、中國大陸、日本以及韓國等國家以輕油(Naphtha)為進料的石化廠商,將受到很大衝擊。因此隨著頁岩氣的發展,美國與中東地區石化廠在C2 與C3 系列的大宗產品,將可望維持高度競爭力。

綜合上述內容,如上頁圖所示,未來在頁岩氣生產的乙烯與其衍生物大量進入市場後,台灣的C2、C3 原料以及衍生產品如何轉作高值化產品,將會是重要的議題,另外,如何開發丁二烯專產技術,也是台灣石化產業的重要課題;而善用C5 以上餾份,開發高價值衍生產品,亦是未來台灣石化產業應發展的目標。

台灣業者面臨的困難與機會

使用頁岩氣生產的低廉乙烯價格,將導致使用石油腦作為原料進行生產的乙烯裂解廠毫無利潤可言,由於台灣石化廠商幾乎均採用石油腦作為進料,未來數年內廠商將面臨海外廠商低價C2、C3 系列產品的強烈競爭,影響台灣C2、C3 原料與衍生產品的競爭力。目前台灣約有250 萬公噸產能,如何轉型成具差異化與高值化的產品,將是重要議題。其次,美國頁岩氣所具備的低成本優勢,將不利於台灣石化煉製產業的競爭力,為取得便宜上游原料,工研院IEK 建議台灣石化業者評估赴美設廠的機會。但到美國設廠,除了產品銷回亞洲市場外,也要開拓北美市場。

由於使用頁岩氣進料比例增加,未來高碳量的產品產量和比例將減少,價格恐出現大幅波動。目前台灣丁二烯(C4 產品)需求缺口約 10 萬公噸,若能開發以既有 C4餾份(丁烯或丁烷)合成丁二烯,將可滿足台灣的需求缺口;開發 C5 衍生物以及建立完整C5 產業鏈,將是台灣石化業者未來發展的方向之一;另外,台灣C6、C8 原料充足,透過氫化、胺化、烷化等製程技術注入,可開發環保、耐高溫等的高值化產品。

綜上所述,面臨頁岩氣的威脅,台灣石化業者的發展策略勢必大幅變動,在國內發展高值化品、並赴海外投資以取得低價原料。然而若廠商赴海外投資,國內將面臨資金外移的窘境,業者須思考如何運回低價原料,在台發展高值化產品的策略。根據上述情勢,工研院IEK 預測2014-16 年,台灣石化業的產值將介於新台幣1.9-2.0 兆元之間。最後,國光石化在馬來西亞的投資,面臨取得低價原料以及產品銷售市場的問題,必須審慎評估此項投資計畫。

IEK View

未來在面對頁岩氣生產的乙烯與其衍生物大量進入市場時,國內產業將面臨兩大課題,包括如何將C2、C3原料及衍生產品轉作高值化產品、以及國內石化業者是否能因應低廉頁岩氣進料帶來的威脅和機會,都將影響石化產業是否具備競爭力的關鍵。建議未來研發的產品能與大宗產品以及頁岩氣衍生產品產生區隔,並在高碳數衍生產品方面開發高價值衍生產品,作為國內石化產業未來發展的目標。

【延伸閱讀推薦】

|

|

產業簡報:逆轉勝 台灣先進製造的新動力 |

|

|

|

IEK View:頁岩氣紅了石化業恐洗牌 |

|

|

|

頁岩氣對各石化產品影響程度的探討與分析(上) | |

|

|

頁岩氣對各石化產品影響程度的探討與分析(中) | |

|

|

由TPC集團提前On-Purpose丁二烯工廠的開車時程看丁二烯市場前景 |