- 2022/02/15

- 14035

- 233

走過疫情陰霾,2021工具機產業復甦強勁

回顧2021年,在新冠疫情(COVID-19)爆發一年後,雖然全球仍受變種病毒威脅,並從Delta轉向Omicron,但隨著疫苗普及化,多數已開發國家疫苗覆蓋率達7成以上,民間經濟活動重啟,輔以各國政府的大型刺激政策,讓歐美等先進國家經濟迅速復甦,製造業生產與投資活動熱絡。但另一方面,因半導體、航運物流、天然氣等能源供不應求,疫苗全球分配不均,加上持續白熱化的美中紛爭與科技管制,使得全球經濟成長出現分歧,新興市場成長偏弱。根據國際貨幣基金組織IMF統計,2021年全球GDP成長達5.9%,其中美國成長6.0、歐洲成長5.0%、中國成長8.0%;2022年預測全球GDP可維持4.9%成長、美國5.2%、歐洲4.3%、中國降至5.6%。在病毒威脅、塞港缺料未解、原物料價格引發的通貨膨脹隱憂等,2022經濟前景仍有相當不確定性。

在國內景氣方面,2021年我國經濟呈現少見的外熱內冷局面,一方面出口呈現連續17個月正成長,創下近10年最長成長週期;但另一方面,行政院再次發放振興五倍券(2020年發放三倍券),提振因5月爆發的本土疫情而停滯的經濟與衰弱的服務業。整體而言,在疫苗覆蓋率提升與疫情控管得宜,2021年臺灣經濟成長創下近10年新高水準,初估可達6%以上。

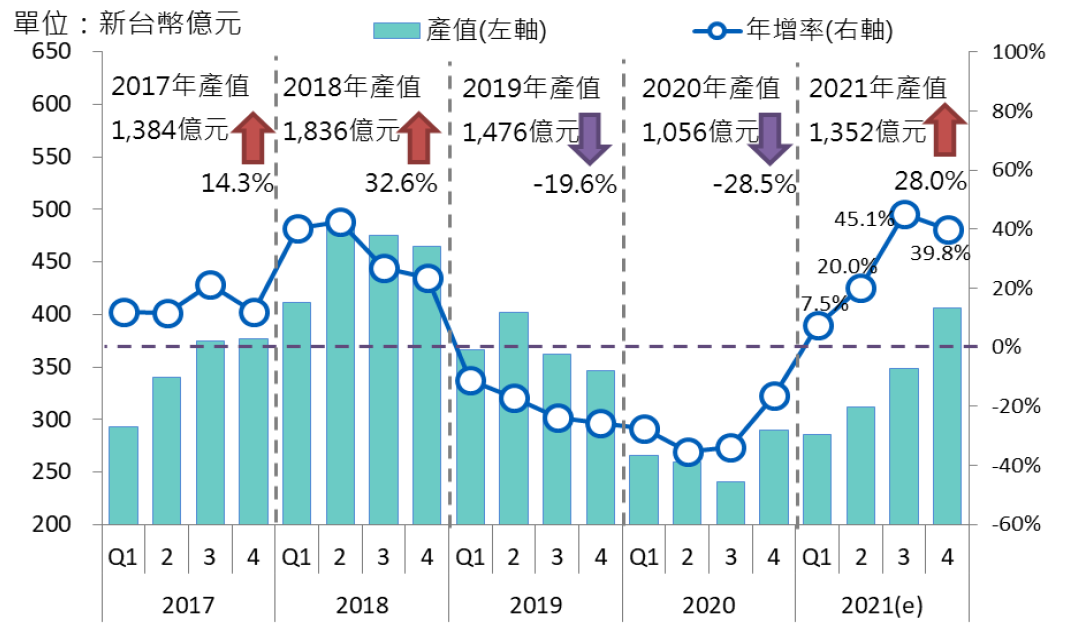

2021年我國工具機業表現不俗,走過疫情的陰霾,隨著各國經濟的重啟,民間需求熱絡,製造業生產與投資活動增溫,也對我國工具機產生正向的帶動效果。因我國工具機業以外銷為主,出口熱點集中在中國大陸、美國、新南向等國家,在出口帶動產值成長下,2021年漸入佳境,產值逐季增加,2021 Q3達全年高峰,較2020年同期成長45.1%!據工研院產科國際所統計,2021全年我國工具機產值成長28.0%,規模回到1,350億元水準(請見圖一)。

圖一:臺灣工具機整機業產值與年增率

根據我國工具機產業特性,可將其景氣動態連結至國際景氣、國外訂單、國內出口、業者營收等七大指標,說明我國工具機業的產業現況。

表一:臺灣工具機業景氣動態指標

根據相關的七項指標,可綜整我國工具機產業景氣觀測重點:

-

國際景氣:

- 正面因素:製造業持續熱絡、就業改善、歐美經濟活動正常化

- 負面因素:變種病毒威脅、通貨膨脹隱憂、美中紛爭等地緣風險仍在

-

外銷動態:

- 正面因素:工具機出口暢旺、下游應用市場需求恢復、新南向市場需求擴增

- 負面因素:外銷中國訂單趨緩、全球供應鏈重組、製造活動在地化

-

國內生產活動:

- 正面因素:業者營收雙位數成長,車床、綜合加工機等大宗產品銷售強勁

- 負面因素:營收成長趨緩、鑽銑磨床等產品銷售趨緩

綜合而言,2021年我國工具機受惠於全球經濟復甦,製造業活動暢旺,整體出口與營收均大幅成長,但面對病毒威脅、通貨膨脹隱憂、中國內需走緩、以及對我國訂單成長趨緩等不確定因素,我國工具機產業仍須保持警戒,並持續強化出口競爭力,打造強韌體質。

邁向2022,臺灣工具機前景持續看好

全球車市復甦,帶動加工設備需求,惟電動車占比快速提高

2021年經濟回溫帶動全球主要消費市場復甦,而工具機下游最大應用市場 - 汽車全球銷量成長11.5%,整體銷量回升至8,670萬輛水平,2022年可望再回升至9,000萬輛水準,成長近5%。其中前五大車市中國大陸、美、日、印及德國均呈現回溫趨勢下,初估2021年全球工具機市場產值為727.6億美元,成長率為7.0%。2022年產業景氣持續看好,尤其美國在拜登總統多樣化刺激政策下將帶動投資需求;另外,歐洲市場隨疫苗普及,市場需求逐步回升,在供應鏈重新佈局下,工具機需求也將會持續增加,預估2022年全球工具機市場產值為806.2億美元,成長率為10.8%。

惟全球在淨零永續趨勢下,電動車占比快速提升,2021年占全球汽車銷量達11.5%、2022年預估提升至14.3%,銷量成長近3成。由於電動車少了引擎及變速箱,工具機廠便減少相關零件設備的訂單。目前已觀察到國內業者布局切入電動車電池殼設備、馬達外殼及齒輪傳動件等設備,在低碳經濟趨勢下,建議我國業者可超前部署電動車等相關領域。

2022年工具機產值預估達新台幣1,496億元,較2021年成長15%

展望2022年,由於全球經濟復甦態勢可望延續,IMF等國際主要預測機構均認為主要國家經濟展望可延續2021年成長態勢,經濟的熱絡可望推升工具機終端應用領域等需求,進而帶動工具機消費增加。另外,由於我國工具機在歐洲、美國與東南亞等主要市場的出口金額均持續成長,2022年我國工具機產業出口可望延續熱度。但前述變種病毒、通膨隱憂、塞港缺料未解、中國成長趨緩、外銷訂單減弱等不確定因素,仍會干擾我國整體工具機產業市況。工研院產科國際所綜整正負向因素,預估2022年臺灣工具機市場產值達新台幣1,496億元,較2021年成長15%,其中歐美市場及新南向市場(泰國、越南、印度)成長看好。另根據景氣規則研判,2022年我國工具機業產值年增率將逐季趨緩,但仍維持穩健正向成長。

掌握3大關鍵議題,鞏固臺灣工具機永續競爭力

展望2022年,除了積極加入國際貿易協定以提高外銷競爭力之外,迎向後疫情新時代與淨零碳新趨勢,整合技術提升產業韌性並朝向綠色轉型,將是鞏固臺灣工具機永續競爭力的努力方向。

爭取加入「跨太平洋夥伴全面進步協定」

跨太平洋夥伴全面進步協定(Comprehensive and Progressive Agreement for Trans-Pacific Partnership, CPTPP)已於2018年12月30日生效,CPTPP目前的成員為除美國外的跨太平洋戰略經濟夥伴關係協定(The Trans-Pacific Partnership, TPP)全體成員,包括澳洲、汶萊、加拿大、智利、日本、馬來西亞、墨西哥、紐西蘭、秘魯、新加坡及越南等11國。目前潛在未來成員包括中國大陸、美國、泰國、臺灣(已於2021年9月22日遞交申請)。中國大陸2021年9月16日正式申請加入CPTPP,另外日本也極力邀請美國重返CPTPP,一同參與打造地區經濟秩序;中國與美國是臺灣工具機出口的前兩大市場,2021年1~9月出口占比分別為33.7%、11.7%;且中國對我國工具機進口課稅約9%~12%(部分機種於ECFA列為早收清單),美國對我國也課3%~5%的進口稅,若中美兩國最終皆加入CPTPP而臺灣卻沒有加入,那麼臺灣工具機產業將面臨嚴峻的挑戰。

臺灣若加入CPTPP可享零關稅,有助於臺灣工具機廠及產業機械拓展澳洲、日本、韓國、墨西哥、英國及東南亞等海外市場;但另一方面,日本工具機亦可挾零關稅優勢大舉入侵臺灣,由於日本工具機高精度與高品質,勢必在某種程度上會提升臺灣汽機車產品品質,但對於國內的二、三線工具機廠商的產品將出現排擠效應。然而,臺灣未來若順利加入CPTPP,對於以出口導向的工具機產業而言,絕對還是利大於弊。我國近年來在高階機種及關鍵零組件的開發投入很長一段時間的布局與研製,也獲得不錯的成果;另外針對體質較為薄弱的中小企業,亦逐步有籌組國家隊打群架的認知,透過政府、法人單位、公協會的力量,籌組一個完善的合作平台;加上鴻海主導的MIH聯盟如火如荼的進行,倘若將來能以設備商的姿態加入聯盟,也能拓展整機廠在國際上的曝光度,在我國過去較為落後的汽車應用市場取得先機。

後疫情新時代,以智慧製造解決方案提升產業韌性

全球疫情大流行下,2021年我國工具機業面臨缺料、缺工、缺運具、缺水電、缺疫苗等五缺危機。在風險下,如何維繫「不間斷營運」並成為客戶可信賴的關鍵伙伴,將是我國工具機打造產業韌性的首要目標。其次,2018年以來,地緣政治對於供應鏈影響日益加深,尤其美中紛爭致使企業必須將原有產能從中國大陸移至第三地生產、以就近市場或在地化供應,「適地化供應」形成的短鏈型態,將是企業思考調整的戰略布局。

觀察2021 EMO展工具機領導企業發展方向,多以「智慧化生產製造」為主要訴求,機台結合大數據、AI、工業物聯網(IIoT),以及整合工廠內部資源(包含機器與設備系統資訊、工人的技術與知識)與市場的需求訊息,並透過網路隨時連線至此資訊管理平台,即時掌握生產線上所有狀況,進而提供生產現場的問題監控與改善及最佳化生產策略擬定之重要資訊,形成整線及整廠自動化,將生產效率最大化,是工具機領導企業的主要趨勢。

- 單機智慧化與韌性製造:隨著人力與物料的短缺與成本上漲,加上少量多樣與複合材料的加工需求,單機的高精密化、數位化、自動化以致於智慧化成為顯學。結合資通訊技術,使機台具有自我感知、精度補償、自動參數調整、故障預測、維修保養提醒的能力,能夠幫助客戶提前發現並排除機台加工問題,縮短加工時間、提升良率與減少耗材浪費,確保企業營運不中斷,如德國EMAG展示的磨床智慧診斷及預防維修。

- 遠距監控與全球布局:因應全球供應鏈呈現微型化與網絡狀的形貌,運用工業物聯網數位化技術,來建立具高度靈活調度、可遠距的系統監控、教育訓練、維修保養的供應模式,如SIEMENS所展示的製造自動化、製程自動化、數位分身、邊緣運算技術等,為全球布局的客戶創造價值。

- 自動化單元與軟硬整合:產線搭配機器手臂、AGV、協作機器人,完成庫房進出料、半成品/成品搬運、組裝作業,同時完善自動化製造所需的一連串控制技術與應用軟體,包括生產模擬、生產數據分析、串連OT/IT整合ERP系統等,提供顧客服務的一系列系統整合,提高企業生產力,並注重資訊安全,如FANUC與上銀科技所展示的大範圍多軸機械手臂、以及MAZAK所提供的軟/硬體自動化整合服務。

淨零碳新趨勢,以綠色轉型實現供應鏈永續價值

第二十六屆聯合國氣候變遷大會(COP26)甫落幕,此次會議以2050年守住升溫臨界值1.5度為目標,敦促各國提出具體減碳期程與更積極的氣候行動。2021年7月歐盟議會正式公布碳邊境調整機制(CBAM),預計2023年生效,2026年正式施行。歐盟將碳關稅立法,初期將針對高排放的進口鋼鐵、鋁、水泥、肥料及電力等,要求進口商申報碳排放量。計畫在2026年正式實施後,若無法證明該產品在其他國家已申報碳費用,則進口必須購買「CBAM」憑證來抵銷超過標準的產品碳含量,而憑證的價格將依據歐盟排放交易(ETS)碳權拍賣的平均價格計算。短期間內,「淨零排放」(Net zero emission)成為全球企業關心的焦點。

2021年9月,中國大陸為展現淨零決心,加強能耗雙控政策,限制高耗能產業煤、電用量,內地多省陸續祭出程度不一調控。檢視我國工具機今年第三季對中國大陸的出口值為222百萬美元,較第二季衰退8.2%。臺灣工具機產業的產能、終端市場都有相當比例在能耗雙控影響省分,如亞德客-KY、亞崴產能多數在廣東、江蘇、浙江等。能耗雙控政策一方面反映可能的缺電風險,另方面也反應未來的上游設備商或加工製造商需將碳排放量納入機台功能考量,發展低碳排、甚至零碳排設備。

全球標竿企業如蘋果、微軟、Google、Meta(前Facebook)多已宣布淨零碳排時程,因此對供應商(包括零組件、材料與設備)減碳的要求,也將隨零碳目標愈近而愈發強烈,所幸我國工具機業者過去便呼應歐日系工具機大廠倡導的「綠色工具機」理念,不只從設計端就開始著手,加速導入輕量化設計、創新材料與製程;產品在製造端也調整,配合綠色製造,例如在用電量設計上,包括馬達、潤滑或冷卻等零組件,都需調整修改,以實現減廢減排需求。此外,搭配大數據與模擬分析軟體、使用AR/VR裝置、打造客製化人機介面等智慧製造的過程,也可以降低能源消耗,達到綠色製造目的。

傳統上,企業因應環境變遷的作法會反映在企業社會責任報告(CSR)上,近年則逐漸轉向更全面的E(Environment,環境保護)、S(Social,社會責任)、G(Governance,公司治理)等構面,ESG表現可視為企業永續經營及未來策略方向的觀察指標,同時也是企業競爭力的表現。根據產科國際所研究,企業因應氣候風險並投入ESG的行動,不但無損企業競爭力,反而可在無形中強化企業經營與管理的體質,鞏固利害關係人的信心,進而強化企業財務績效表現。換言之,「做好事會賺錢!」

面對全球環境永續變革浪潮,我國以出口為導向之產業將面臨碳關稅的風險,我國應及早做好減碳的準備、借助數位與智慧科技減少生產過程的排碳。對工具機產業而言,積極響應RE100、EP100、EV100、ESG等倡議,加速「綠色轉型」布局,超前部署協助供應鏈實現永續價值。

本文經編輯後刊載於2022年2月15日【工具機與零組件雜誌】

著作權所有,內容非經同意不得轉載