- 2021/01/29

- 14261

- 397

一、2020黑天鵝衝擊之下,工具機產業景氣動態

回顧2020年,影響全球最大的事件,莫過於新冠疫情(COVID-19)的爆發。截至12月23日為止,全球累計確診7,735萬例,170萬人死亡,封城、管制、斷鏈、缺工等連帶影響全球經濟衰退。受到疫情影響,3月9日美股觸發史上第二次熔斷,並在半個月內又經歷了3次熔斷;此外,因疫情使原油需求低迷,市場缺乏足夠買方承接即將交貨的原油,導致油價出現史上首見的負值。經過2020年經濟收縮,國際貨幣基金組織IMF最新預測全球GDP衰退4.4%;2021年全球GDP雖反彈至5.2%,但各行業未脫離困境,經濟前景仍存在高度不確定性。

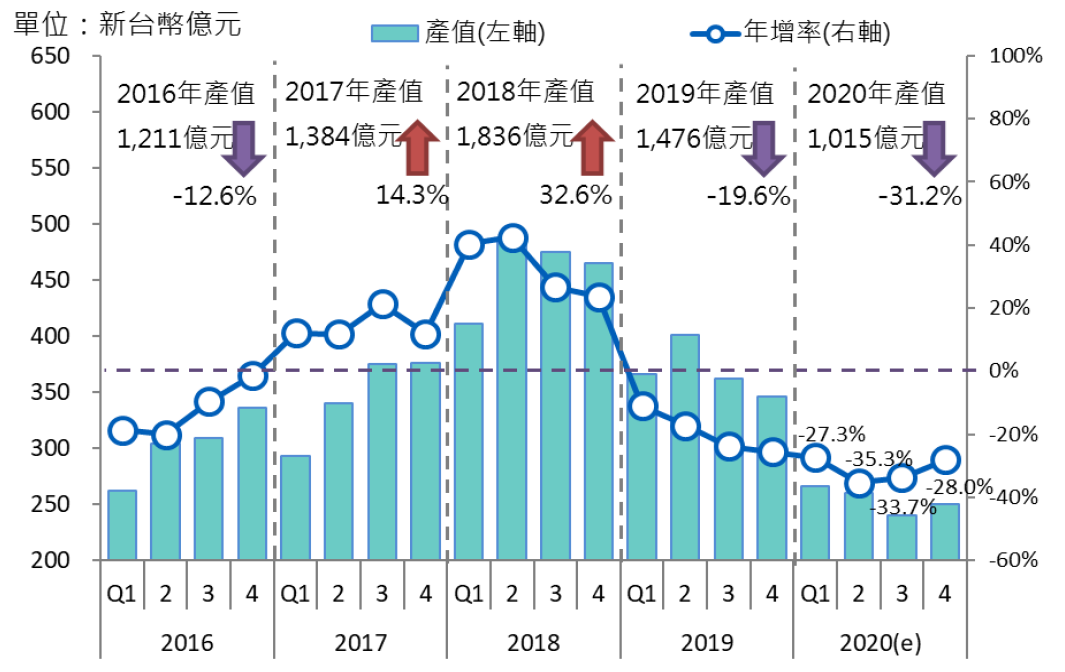

在國內工具機現況方面,2020年遭受疫情衝擊,各國陸續採取封鎖措施,全球經濟陷入衰退、失業率上升、收入下降,實體經濟活動大幅萎縮。疫情肆虐下,鏖戰多時的美中貿易戰並沒有停止,在第一階段貿易協定簽訂時,僅降低部分關稅。原本2月1日後就要進行的第二階段貿易談判因疫情而停頓,美中關係仍無進展。2020年前2季工具機產值呈現持續衰退的情況,但隨著全球疫情在第3季逐漸控制,篩檢、防護裝備的生產逐步回穩、疫苗的開發有重大突破,加上各國政府的財政與貨幣刺激措施順利支撐經濟成長,全球經濟活動開始恢復正常,因此第3季開始,工具機產值開始增加。但整體而言,2020年我國工具機產值較前年同期減少約3成,但跌幅有收斂趨勢。(請見圖一)

圖一:我國工具機整機業產值與年增率

根據我國工具機產業特性,可將其景氣動態連結至國際景氣、國外訂單、國內出口、業者營收等七大指標。(詳見表一)

表一:我國工具機業景氣動態指標

根據我國工具機景氣動態的七項指標,可進一步歸類為總體經濟、外銷動態與國內生產活動等面向,說明我國工具機業的產業現況:

(一) 總體經濟:疫情衝擊、美中紛爭,全球景氣不確定性仍高

近十年來,中國已成為帶動全球經濟成長的重要引擎,同時也是我國工具機業最主要的出口地區,占整體工具機出口3成以上。中國是第一個傳出新冠疫情的國家,2020年2月時疫情最嚴重的地方在武漢。武漢封城後,湖北以外的產業鏈下游企業也面臨斷料停產問題,對中國大陸地區經濟帶來重擊。而自從美中貿易戰如火如荼展開後,亦為中國經濟與消費者帶來巨大不確定性。依據中國統計資料,2020年第3季GDP年增率為4.9%,較第2季增加1.7個百分點,顯示中國統籌防疫和發展成效顯著。但國際環境仍然嚴峻,不確定性多,代表中國大陸製造業景氣的PMI指數在2020年仍位於榮枯線下之49.5。

美國為我國工具機出口第二大國,占整體工具機出口12%以上。2019年美國經濟表現仍然穩健,GDP成長率維持在3%以上。但2020年受疫情影響,失業率大幅攀升,聯準會(Fed)9月宣布維持利率與無限量化寬鬆(QE)政策不變。製造業活動方面,2020年平均PMI指數為 51.2,雖較2019年同期平均指數下滑0.7點,但仍處於榮枯線以上,象徵景氣持續擴張。

在英國脫歐、新冠疫情等多重因素影響之下,歐洲經濟和歐洲一體化都進入一個關鍵時刻。IMF在2020年10月最新《世界經濟展望》中預期,2020年歐元區經濟將出現10.2%的衰退,歐盟與歐元區的服務業與消費者信心指標皆下滑,且均處於近期低點,歐元區製造業PMI指數約47.4左右,意味歐洲經濟景氣持續走緩,加上近期疫情復燃,英國傳出病毒變種,將使得未來景氣復甦的不確定性仍高。

(二) 外銷動態:我國工具機出口受疫情衝擊,但外銷機械訂單已轉正成長

我國工具機以外銷為主,中國為我工具機最大出口與消費國,中國對我國機械訂單則可視為觀察我國工具機景氣轉折的領先指標。

目前全球應用在汽車零組件製造的工具機,約佔總體市場5成。依市調機構 MarketResearch 預估,2020年全球汽車銷售量較2019年減少19.2%。汽車需求減少,致使主力於製造汽車零組件之工具機受創嚴重,出口值大幅下降。2020年前11月台灣工具機總出口金額較2019年同期減少30.8%。其中,出口中國大陸與香港金額較2019年同期減少18.1%;出口歐洲及新南向國家較2019年同期分別減少48.2%及42.2%。

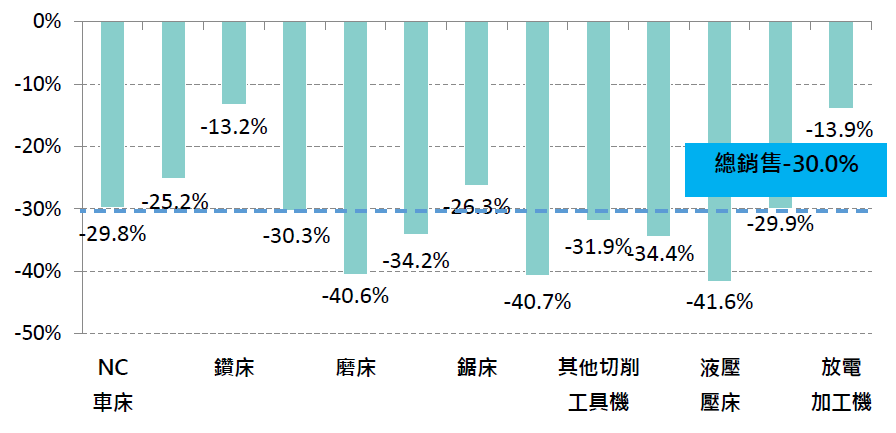

(三) 國內生產活動:工具機大宗產品銷售與業者營收衰退,但跌幅已逐步收斂

2020年前10月整體工具機銷售值較2019年同期下降3成,其中減少幅度較多產品為液壓壓床(-41.6%)、其他NC工具機(-40.7%)、磨床(-40.6%)、壓床、綜合加工機、其他切削工具機等(各減少3成以上),顯示2020市況不佳(請見圖二)。其次,在全球受疫情影響致使加工需求低靡,2020年前10月大型工具機業者的營收總和較2019同期減少近3成。不過觀察近2個月營收,部分業者營收衰退幅度已逐漸趨緩,顯示疫情緩和有助於我國工具機業者營收觸底反彈。

綜整上述因素,依工研院產科國際所統計,2020年台灣工具機產值為新台幣1,015億元,較2019年減少31.2%。

圖二:我國工具機大宗產品銷售值年增率

二、展望2021,我國工具機產業等待契機

(一) 疫苗有助於抑制疫情,低基期下全球經濟活動表現可望優於2020年

展望2021年全球與台灣經濟,疫情影響可望逐步淡化,加上低基期因素,國際主要預測機構皆認為2021年全球經貿成長優於2020年。隨著疫苗的普及、部分生產線回臺、新興科技需求暢旺等,台灣出口有機會大幅成長。其次,半導體廠商持續投資先進製程,加上受惠全球供應鏈重組,政府大力推動綠能建設,吸引外商來臺投資,均有助於帶動內需表現。整體來看,內外需同步轉好,使得2021全年經濟成長幅度較2020年為高。根據主計處最新預測,2021年GDP成長率為3.83%,較2020年的2.54%增加1.3個百分點。

(二) 拜登當選、十四五規劃,供應鏈重組仍是進行式

2020年12月拜登當選美國總統,使得美中的緊張關係出現一線緩和希望,但美中兩國角力的基本態勢不會改變。在地緣政治風險下,美國「去中國化」與中國「去美國化」迫使其他國家選邊站,台商被迫積極進行風險分散。因此,台商回流、供應鏈重組仍會是2021年的進行式,需持續關注在中國的外商移動的趨勢,將牽動各國製造基地的重組與加工設備的進口需求。

2020年10月中國共產黨十九屆五中全會閉幕,會中提出「第十四屆五年規劃」(簡稱「十四五」),訂下未來五年政經發展藍圖,習近平定調:「加快形成以國內大循環為主體,國內國際雙循環相互促進」的新發展策略。在十四五的目標下,內需市場擴大,對外依賴度降低,因此會針對戰略資源、關鍵零組件與設備加速自主化,並朝高階市場布局。在此規劃下,5G、AI、衛星網路、工業互聯網、數據中心、雲計算、新能源車、監控系統、無人工廠等將是發展主軸,也是加工設備業的需求方向。

Global Industry Analysts(2020年4月資料)預期全球工具機市場長期緩慢成長,預計到2027年達到874億美元,在2020-2027年的年複合成長率為3.8%。中國是最大的工具機市場,2020年約佔全球市場的35%。亞太地區(不含中國)預計將成為成長最快的區域市場,年複合成長率為5.0%。預計泰國、越南、印度等市場將保持強勁成長,到2027年將達到128億美元。

(三) 工研院產科國際所預估2021年工具機產值為新台幣1,096億元,較2020年成長8%

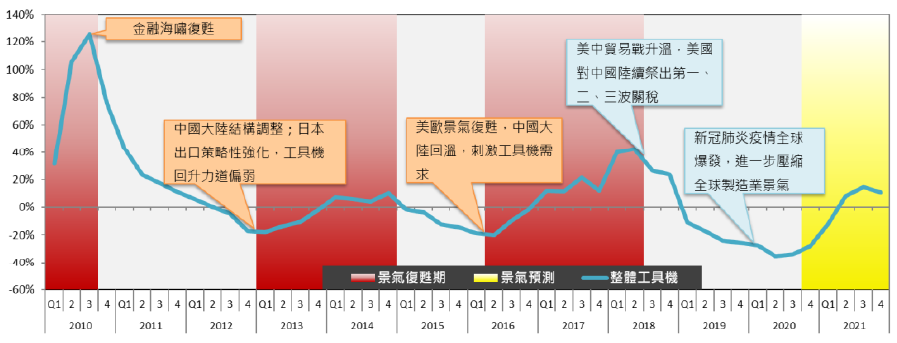

展望2021年,由於COVID-19疫苗問世,各國經濟活動管制逐步放鬆、中國製造業回溫;汽車、3C用品需求開始成長;半導體、5G設備需求成長;台商回台投資等,國際主要預測機構均認為2021年全球國家經濟展望相較去年樂觀。綜合國際機構對2021年的展望看法,儘管IMF、EIU及IHS Markit等機構皆預測全球及各主要國家經濟將由衰退轉為成長,但仍須注意各國經濟復甦程度不一,由於主要經濟體扮演全世界重要的消費市場角色,其復甦動能也影響全球貿易表現,各地區復甦不同步可能牽動台灣出口表現。工研院產科國際所綜整正負向因素,預測2021年我國工具機產業產值跌幅將逐漸縮小,整體產值將年成長8%,產值回升至約1,100億元。再根據景氣規則研判,我國工具機業產值年增率在2021年第3季達到高峰。

圖三:2021我國工具機產業景氣逐漸回升

三、掌握關鍵議題,迎向新商機

展望2021年,迎向後疫情時代產業新風貌與終端市場趨勢,我國工具機產業的市場契機與整合技術升級發展方向,分述如下:

(一) 後疫時代,提升產業韌性的四大布局方向

2020年全球疫情大流行,各國陸續啟動防疫邊境管制與各項防疫措施,造成製造業面臨斷料、缺工、缺運具、缺訂單的危機。另外,人們在染疫風險下,也盡量減少外出旅遊或從事人群聚集的活動,頓時各行各業行銷、展示、銷售及服務等消費活動戛然而止。在供應鏈斷鏈與斷料的「生產面」風險與最後一公尺服務被截斷的「消費面」風險二面夾擊下,「零接觸防疫」成為企業面對員工與客戶的迫切挑戰,而如何「不間斷營運」成為製造業短期的目標。

除此,2018年以來,地緣政治對於供應鏈影響日益加深,尤其美中貿易戰致使關稅成本遽升,企業必須將原有產能從中國大陸移至第三地生產、以就近市場或在地化供應,因此這種「分散式生產」短鏈型態,將是企業思考調整的戰略布局。另外,當台商隨著各區域市場需求進行分散式生產時,要素資源調度、機台維修與職工訓練、供應鏈管理與預測等,均有賴於台灣總部「智慧化決策」,方能運籌帷幄、決勝千里之外。因此,面對後疫新常態,製造業不再以大規模、低成本、及時供貨(Just in time)為考慮,反而轉變為不間斷營運、分散式生產等。如何協助產業建構強韌生態鏈,將是下一波產業升級轉型的方向。

建構強韌產業生態的四大需求,可以類比於人類體魄的四大元素:零接觸防疫即如同人體「免疫力」,自衛機制免受病毒攻擊;不間斷營運如同人體「軀幹」,支撐生命運作;分散式生產如同人體「手腳」,全球布局、敏捷回應客戶需求;智慧化決策如同「頭腦」,綜觀全局、精準研析及調度資源。倘若能達成上列功能,建構強韌的產業生態即如同鍛鍊人體具健全的體魄,企業方可長期永續地維持正常運作。未來全球製造業與設備業要投入的四個方向如下:

- 無風險的人機協作:企業對於人員防疫策略可能採行強化員工防護設備,如強制使用口罩、手套、隔離衣等;企業設有體溫監測、控制室內換氣或通風、隨時保持環境公共衛生等,及提升企業「零接觸」人機協同之流程自動化、遠距操作或自動化作業之能力。不過,若要實施遠距作業,首先必須確保網路的資訊安全。

- 韌性製造系統:企業必須盤點現有製造能量與流程,是否掌握生產系統之關鍵物資,以確保企業營運不間斷,若有必要就需投入戰略性所需元件、設備或材料之自主化,例如以積層製造(3D printing)建立斷料的備援能量。

- 適地化生產供應:許多國際品牌為分散風險,紛紛將供應鏈離開中國,並且依照區域市場需求,盡可能接近客戶、適地化生產供應,故供應鏈將呈現微型化和網絡狀的形貌。另外,為了因應潛在突發事件,對分散式生產系統造成風險,必須運用工業物聯網數位化技術,來建立具高度靈活調度、可智慧化移地生產與供應模式。因此須建立雲端供需資源調度之全球製造服務的系統,為客戶創造價值。

- 快速精準決策:為了快速回應客戶並具有強韌營運體質,除了具備無風險的人機協作、不間斷營運、分散式生產外,必須使企業價值活動資訊更透通,包括供應鏈管理、產銷預測或營運決策等,故藉由雲端平台來串連與整合資訊、機器學習預測,隨時隨地掌握海內外全方位的營運動態,因此企業可以「台灣總部」來綜觀全局,精準研析、智慧化決策,並快速調度資源進行處置。

今日「企業韌性」已躍升為全球企業領導人最關注的議題,為因應詭譎多變的政經情勢,我國工具機產業自身應進行「韌性轉型」,完善強韌產業生態條件,建立企業無風險的人機協作、韌性製造系統、適地化生產供應、快速精準決策等能耐,並協助全球客戶提供生產不中斷、全時域連結生產,及精準決策的服務,預防生產中斷的風險(just in case)。

(二) 機聯網生產平台,打造智慧製造解決方案

面對前述疫情造成的「不間斷營運」、「適地化供應」趨勢,提升製造設備數位化與資訊化程度,亦即製造設備數位化,成為工具機產業朝向智慧製造轉型的第一步。單機智慧化結合智慧零組件及感測器,讓機台具有自我感知、精度補償、自動參數調整、故障預測、維修保養提醒的能力,能夠幫助客戶提前發現並排除機台加工問題,降低人力維護成本,減少接觸感染風險,達成不間斷營運的目的。

智慧製造轉型的第二步為整合工廠內部資源(包含機器與設備系統資訊、工人的技術與知識)與市場的需求訊息,並透過網路隨時連線至此資訊平台,即時掌握生產線上所有狀況,進而提供生產現場的問題監控與改善以及最佳化生產策略擬定之重要資訊。現階段機聯網主要是透過智慧機上盒(Smart Machine Box),透過智慧機上盒連結機台的控制器、I/O或感測器,將工廠內機器與設備的資訊蒐集至智慧機上盒,透過一連串的機械碼程式轉譯,即可將工廠內的生產狀態可視化,進而提供生產現場的問題監控與改善以及最佳化生產策略擬定之重要資訊。透過整合周邊的智慧產品與資訊管理系統,形成整線及整廠自動化,將生產效率最大化,則是工具機產業的中期發展趨勢。

智慧製造轉型的第三步在進一步結合AI、5G、AR/VR等技術提高資料運算及傳輸效率,並且在無法進行現場維修與操作諮詢的情況下(例如疫情造成人員無法出國),讓設備工程師與產業專家如身歷其境,更加完整地瞭解現場真實狀況,進而協助海外工廠或客戶,更有效率地進行設備操作、故障排除、維護指引,做到適地化供應、無風險人機協作的目的。

再者,疫情導致全球諸多工具機相關實體展會停辦,並對廠商國際市場拓展造成顯著影響。為降低實體展會停辦影響,如何透過線上行銷、虛擬展會等數位行銷模式,持續進行市場拓銷,也是後疫情時代我國工具機業者應思考的重點。以台灣國際工具機展(TMTS 2020)為例,考量國際客戶因疫情無法來台參觀,因此改以「TMTS線上展覽館」形式舉行,並採用3D展區方式來呈現參展廠商產品資訊。為了達到類似實體展會的行銷效果,線上虛擬展會除了透過文字、圖像、影音資訊、3D模型、線上說明會等多元資訊類型傳達產品訊息外,也可嘗試結合AR/VR等技術,讓參觀者以更直觀的方式瞭解展會產品。而相較於實體展會,如何讓參觀者獲得更即時的互動與問題解答,也是目前市場上需持續克服的問題。

在後疫時代面對全球經濟復甦緩慢、消費者習慣改變、製造模式丕變,為提升產品之附加價值並滿足客戶的需求、配合少量多樣的製造趨勢,若台灣的自動化設備、工業機器人與工具機業者未來能夠緊密合作提供具有高附加價值的「製造服務」能力,台灣工具機廠商可望能創造出更高利潤。台灣工具機廠若能強化自身系統整合(System Integrate)的能力發展自動化彈性製造單元,同時結合工業物聯網(IIoT)技術發展客戶端工廠的機聯網功能,以提供終端用戶整體解決方案的產品,除為台灣未來發展智慧自動化設下基礎,同時亦可降低終端客戶設備引進的門檻,如此方能使得台灣工具機廠商在後疫時代找尋勝出的機會。

本文經編輯後刊載於2021年1月25日【工具機與零組件雜誌】

著作權所有,內容非經同意不得轉載