- 2021/10/28

- 40058

- 378

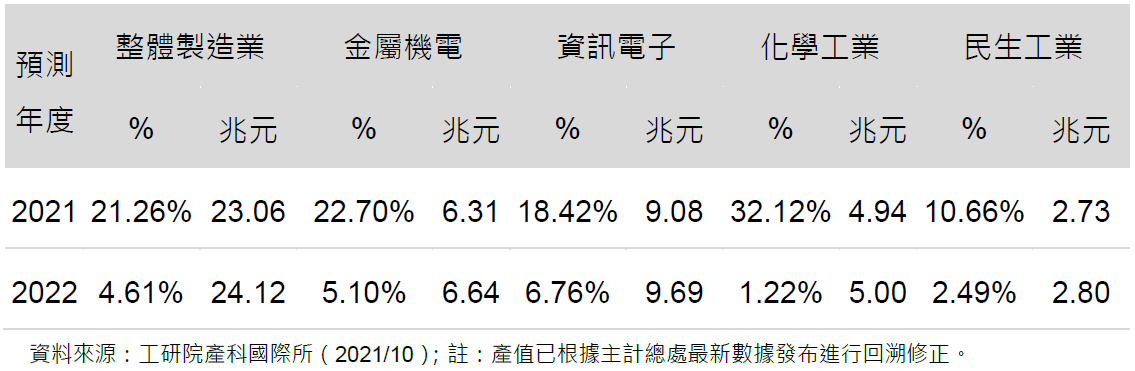

工研院綜整國內外政經情勢,今(28)日發布2021年與2022年臺灣製造業景氣展望預測結果,2021年製造業產值為23.06兆元新臺幣,年增率達21.26%,為歷史次高成長。展望2022年,各國經濟重啟、國際需求強勁,加以內需可望回溫,2022年經濟可望將持續成長。預估製造業四大業別均維持正向展望,整體製造業產值達24.12兆元新臺幣,年增率4.61%。惟數位轉型加速、淨零碳排壓力、全球供應鏈重組國際三大趨勢來襲,我業者須及早布局數位科技解決方案朝向智慧化運營、融入環境、社會與企業治理(ESG)意識與低碳技術實現綠色轉型、並強化國際鏈結,以因應全球產業變局。

全球經濟復甦、新興科技應用帶動製造業資本支出擴大,支撐我經濟成長表現

工研院IEKCQM預測團隊分析,雖近期有多重不確定因素(新冠肺炎疫情、供應鏈斷鏈、原物料價格飆漲、通膨隱憂升溫、國際港口壅塞未緩、中國大陸能耗雙控政策素)引發市場擔憂,但全球景氣持續復甦,製造業成長動能仍保持強勁。此外,國際需求帶動傳產貨品外銷成長,以及新興科技應用持續拓展、科技類產品續旺,我外貿迎來空前榮景,累計前9月出口成長30.7%,達3,241億美元。隨著國內疫情趨緩,管制陸續放寬,經濟活動回歸常態,民間消費支出可望逐步改善,輔以政府振興措施,有利內需市場景氣回溫,樂觀預估我2022年製造業產值仍維持正向展望。

製造業四大業別預測結果:國際需求仍在,內需回暖有利我製造業產值表現

金屬機電:中國大陸市場需求不振限縮全球鋼鐵需求成長,但中國大陸之外的全球鋼鐵需求預料將在2021年底前恢復疫前水平。各國政府振興方案推動、產業資本支出擴大、汽車與消費電子商品需求回升,可望推動設備、汽車零組件、工具機產值成長。預估2022年金屬機電業產值達6.64兆元新臺幣,年成長5.10%。

資訊電子:在全球網通業者持續增加5G網路基礎設施和各國政府擴大網路基礎建設投資以振興經濟的需求帶動下,可望支撐網路通訊設備產值成長。受5G手機、AIoT、AR/VR等成長因素,使高效能運算與手機應用處理器晶片對於高階製程需求大增,臺灣在5奈米半導體製程技術領先全球,加上載板廠擴廠新產能陸續開出。預估2022年資訊電子業產值將達9.69兆元新臺幣,年成長6.76%。

化學工業:受石原油庫存下降、油輸出國組織及俄羅斯聯盟(OPEC+)維持原訂生產計劃,供需失衡狀態加劇,造成國際原油價格持續攀高,美國能源資訊局(EIA)上調2021年Q4原油價格,預計供需吃緊狀況到2022年才會逐漸緩解。而全球經濟活動重啟、宅經濟、防疫需求仍在、加以全球淨零碳排議題持續發酵,我化學工業可維持成長。惟在高基期因素下,預估2022年化學工業產值將達5兆元新臺幣,年成長1.22%。

民生工業:因東南亞疫情逐步解封,各廠稼動率回升,有利紡織業業者出貨能量釋放。此外,肺炎疫苗施打逐漸普及,民眾外出需求帶動紡織與服飾業成長。加以國內管制進一步放寬,零售、餐飲、旅遊業營運逐漸回歸常態;輔以政府振興措施實施,民間消費可望回暖。而疫情帶動宅食新商機及生醫產品需求,亦可為民生工業成長帶來挹注。預估2022年民生工業產值將達2.80兆元新臺幣,年成長2.49%。

2022年臺灣製造業應加速數位科技導入、實現綠色轉型、打入國際產業生態鏈

工研院觀察臺灣面臨全球三大關鍵趨勢,將對產業前景造成衝擊與挑戰。第一、疫情催生消費新需求及產業新風貌。疫情改變民眾消費型態,零接觸服務商機興起;遠端工作成企業營運新常態,企業亟需強化數位競爭力。第二、國際淨零碳排變革,減排能力考驗台灣在國際供應鏈的競爭力。各國積極規劃「淨零碳排」可能路徑及設定政策目標,推動碳交易、碳定價、碳關稅已成重要國際趨勢,臺灣經濟以出口為導向,面對全球淨零碳排變革,產業將面臨碳關稅風險,亟待從供給、製造、需求、環境等四大面向,朝向低碳生產轉型。第三、美中科技戰與新冠肺炎疫情引發全球供應鏈重組。美中科技戰與疫情所引發的供應鏈斷鏈與斷料風險,凸顯供應鏈安全問題,各國積極規劃政策,擴大投入研發及人才培育,發展在地經濟,提升產業自主性,國際競爭加劇。

在此趨勢下,工研院建議企業須審慎留意並及早因應。疫情加速數位轉型力道,業者需盡早導入數位科技,而我國新創團隊已於相關領域長期耕耘,所開發出的技術與產品廣泛應用於各大領域,並在國際間佔有一席之地。業者可積極與我國數位科技新創合作,建立跨域夥伴關係,布局科技平台服務解決方案,朝向智慧化運營。而政府除可擬定財稅優惠、研發抵減等政策,提升企業數位轉型誘因,尚可針對各產業提供數位轉型指引,並針對重點項目設立分級補助制度,引導產業數位升級。

面對國際淨零碳排趨勢,業者應即早融入ESG 意識實現永續經營,經由盤點生產經營過程中的碳足跡,攜手上下游業者,協力打造綠色供應鏈。政府可透過計畫推動,支持國內研究法人擴大投入低碳技術開發,再透過技術移轉協助業者提升再生能源的使用比例,降低產品碳足跡,實現產業低碳轉型。

在適應國際供應鏈重組趨勢的議題上,建議政府與業者可協力邀請國際領導業者來台投資、設立研發中心,並共同提出關鍵技術。在經過國內場域進行驗證,可進一步建立可複製的商業模式與解決方案,將台灣經驗輸出國際,擴大產品與服務的銷售市場規模。其次,針對我國具國際競爭優勢之產業,需擴充領域人才儲備,以維持產業生態鏈競爭力。針對國際新興產業,則應及早布局新興關鍵技術,方有機會打入國際供應鏈,爭取龐大商機。政府可協助業者深化國際機構合作,或引入國際專家協助,強化產業競爭力。

2022年臺灣製造業暨四大行業產值預測表

近三年臺灣製造業暨四大業別產值成長率