- 2020/06/24

- 243297

- 8429

本次為總論最終回更新,重點在近20個次產業6月最新產值預測,以及IEKView如何以「臺灣價值」展開後疫時代產業新型態。2019年12月中國武漢市爆發的新型冠狀病毒感染肺炎(簡稱COVID-19),已造成全球確診人數突破900萬,近50萬人死亡。肺炎疫情在2月造成中國大陸逾80座城市封城或封閉式管理,運輸、物流、倉儲零售的困難,引發上游缺料、生產缺工、下游無法出貨等人貨斷流影響。3月美歐疫情大爆發,人流管制與國境封閉等引發終端消費陡降、失業人數攀升的恐慌。中國大陸是臺灣主要出口市場、最大投資地區,兩岸長期分工形成緊密的供應鏈,而歐美是全球最主要終端產品消費市場,肺炎疫情的後續發展,對臺灣產業經濟有明顯的影響和衝擊。在疫情影響下,工廠的生產活動、你我的上班型態、甚至食衣住行育樂等生活模式,都在疫情影響下產生顯著改變。而AI、5G等數位科技,讓「零接觸經濟」轉換成「零距離創新」,進而衍生新的體驗式服務與商業模式。而「任何情況下均可出貨」的韌性製造重要性在後疫時代將大幅上升,進而加速企業數位轉型與全球布局。工研院產科國際所第一時間動員全領域專家,就半導體等20項次產業,從產業發展現況、兩岸分工模式、情境模擬推演,以及因應策略建議等面向,提出疫情影響與因應見解,做為企業及政府因應疫情短期發展與長期產業布局之參考。

一、背景說明

2019年12月中國大陸武漢市爆發一種新型冠狀病毒感染的肺炎,WHO在2月11日將之命名為COVID-19。因適逢元旦、春節期間大量人員流動,包括上海、廣東、北京等地,甚至其他國家地區開始出現大量確診通報病例。根據世界衞生組織網站6月22日最新統計,COVID-19疫情已影響到全球188個國家和地區;另根據美國約翰斯霍普金斯大學統計,全球確診人數突破900萬,近50萬人死亡,其中美國確診人數逾220萬人、巴西逾100萬人、俄羅斯、印度、英國等均超過30萬人確診。歐洲在政府封城與人流管制下,疫情有趨緩趨勢,但巴西、俄羅斯、印度確診人數在5-6月飆升,需注意是否是下一波疫情的重災區。3月12日世界衛生組織WHO宣布COVID-19疫情進入「全球大流行」(Pandemic)。

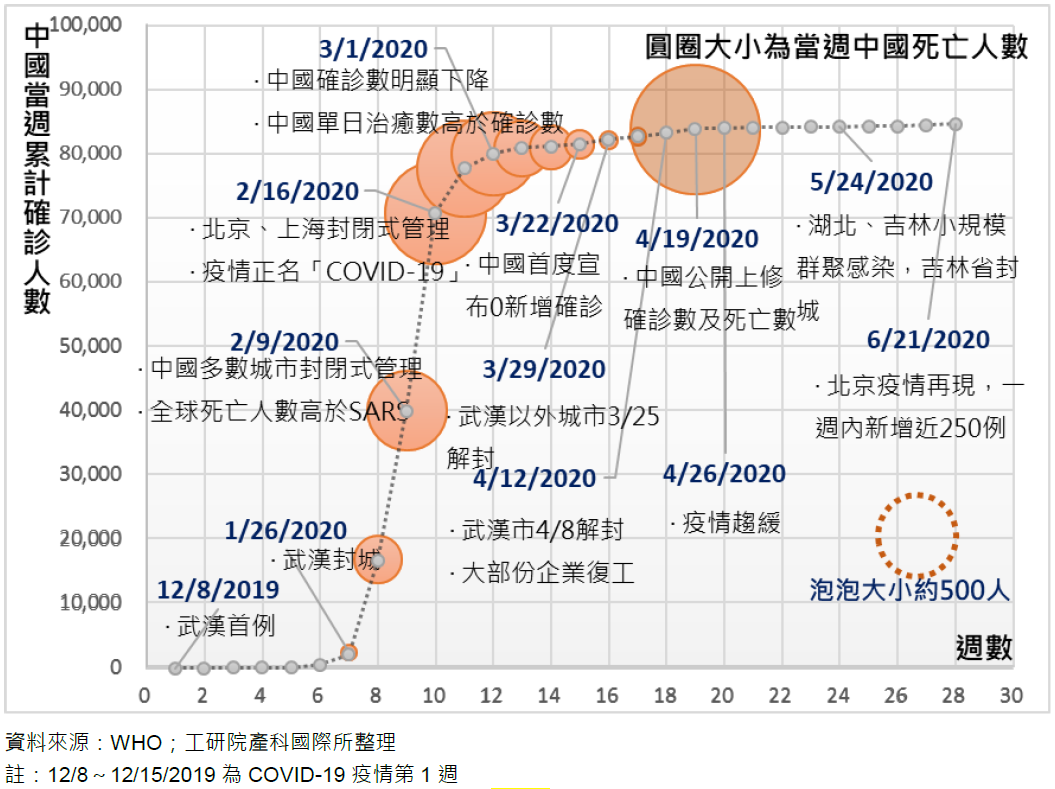

中國國家衛生健康委員會1月20日公告,新型冠狀病毒感染肺炎納入法定乙類傳染病,並於1月23日開始實施武漢市「封城」,後續北京、上海、廣州、重慶四大直轄市,以及湖北(仙桃、黃石等17市)、浙江溫州市、杭州市、河南鄭州市、山東臨沂市、江蘇南京市、徐州市、福建福州市等,已超過80城市實施封城或封閉式管理,即關閉機場、車站等交通管道(防止對外擴散)、限制市民出行(防止對內擴散)和社區封閉式管理(自衛)等做法,以防止疫情持續擴大。此措施造成運輸、物流、零售的困難,引發人、貨斷流影響。另外,中國國務院公告延長春節假期至2月2日,並調整各級學校開學時間,各省政府將企業「復工」日期調整至2月10日,而疫情最嚴重的湖北省為3月11日(武漢市為3月21日),但通行管制與各種復工限制(報備、漸進、分類復工),使得復工進度延宕。外地員工無法立即返回各廠工作崗位,或是人員返回卻因原料或防疫物資缺乏(如戴口罩、體溫檢測),導致「復工不復產」,造成工廠工作天數及產能利用率減少,衝擊企業營運表現,相關零組件供應呈斷鏈現象。根據最新統計,中國(含香港)確診案例為8.4萬人,主要集中在2月3日~16日爆發;而死亡人數在2月10日~23日最高,該期間共約1,500人死亡,其後中國疫情開始趨緩。5月至今每日僅有個位數確診(圖1),但6月北京再現群聚感染,新增確診數突破200例,使得北京採取封閉式管理,禁止高風險人員跨區移動,大型活動禁止,學生也暫停上學。大體而言,中國所有省分城市(除北京)均已解封,復工程度達9成以上,但中國大陸疫情發展仍待觀察。

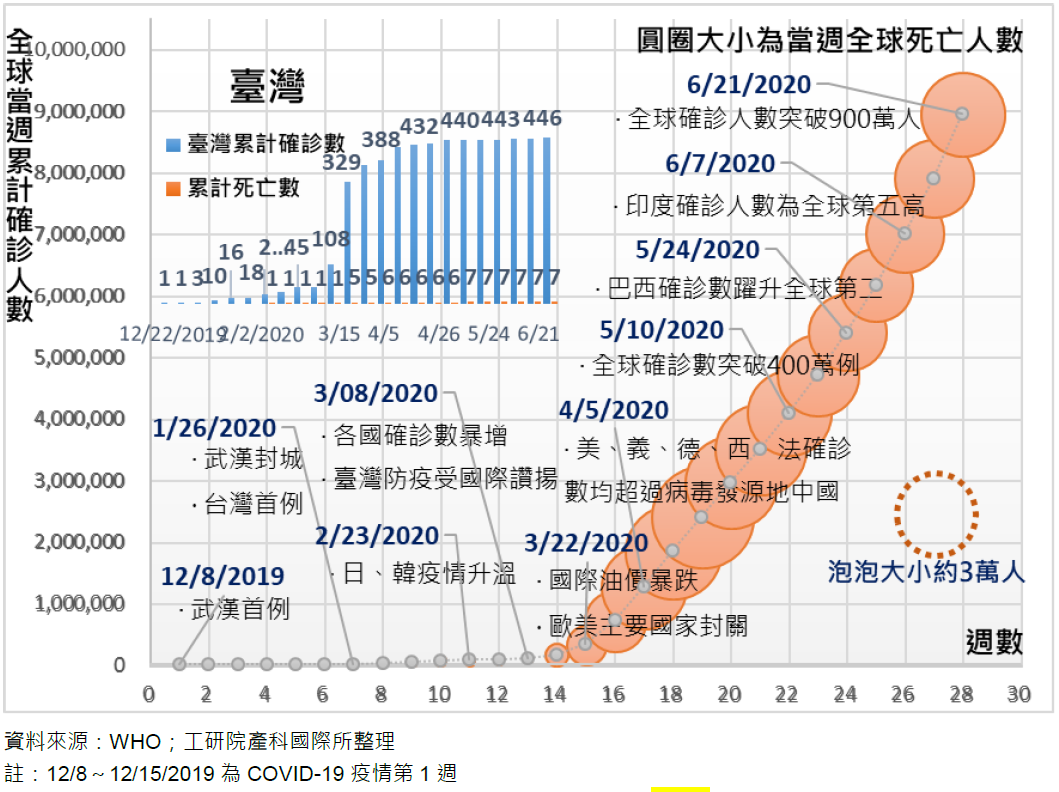

就全球疫情而言,2020年3月全球疫情爆發,主要是美國、義大利、西班牙、法國、德國、伊朗和韓國、日本開始爆出大量確診案例,並向歐洲、中東、亞洲國家擴散。3月9日~3月28日全球疫情確診國家新增100國以上,全球確診案例新增52萬例,累計確診人數和國家數呈指數型增加(圖2)。恐慌情緒造成全球主要股市暴跌,美、歐多國相繼宣布封關(關閉邊界、人員進出管控),目前全球疫情仍在擴散,巴西、俄羅斯、非洲、印度可能是下一波重災區。各國雖在經濟復甦考量下逐漸解除管制,但疫情是否出現「第二波」高峰,仍須高度警戒。(表1)

圖1、COVID-19中國疫情發展趨勢(更新)

圖2、COVID-19全球疫情發展趨勢(不含中國)(更新)

中國大陸是臺灣主要的出口市場、最大的投資地區,兩岸長期分工形成緊密的供應鏈;日韓為臺灣重要的原物料與關鍵零組件提供者、而歐美是全球最大消費市場,因此肺炎疫情的後續發展,對臺灣產業經濟有高度的影響和衝擊,值得密切關注。工研院產科國際所嘗試從產業發展現況、兩岸分工模式、情境模擬推演,以及企業及政府因應策略建議等面向,提出疫情影響與因應見解,以供我國政府首長、研究機構及企業經營者參考。本文涵蓋產業包含半導體、顯示面板、電子材料、 網路通訊、手機組裝、電路板、光學鏡頭、LED、被動元件、電池與材料、汽車零組件、工具機、產業機械、高科技設備、石化、特用化學品、風電材料及零組件、太陽光電、醫療器材、生技醫藥等20項產業。

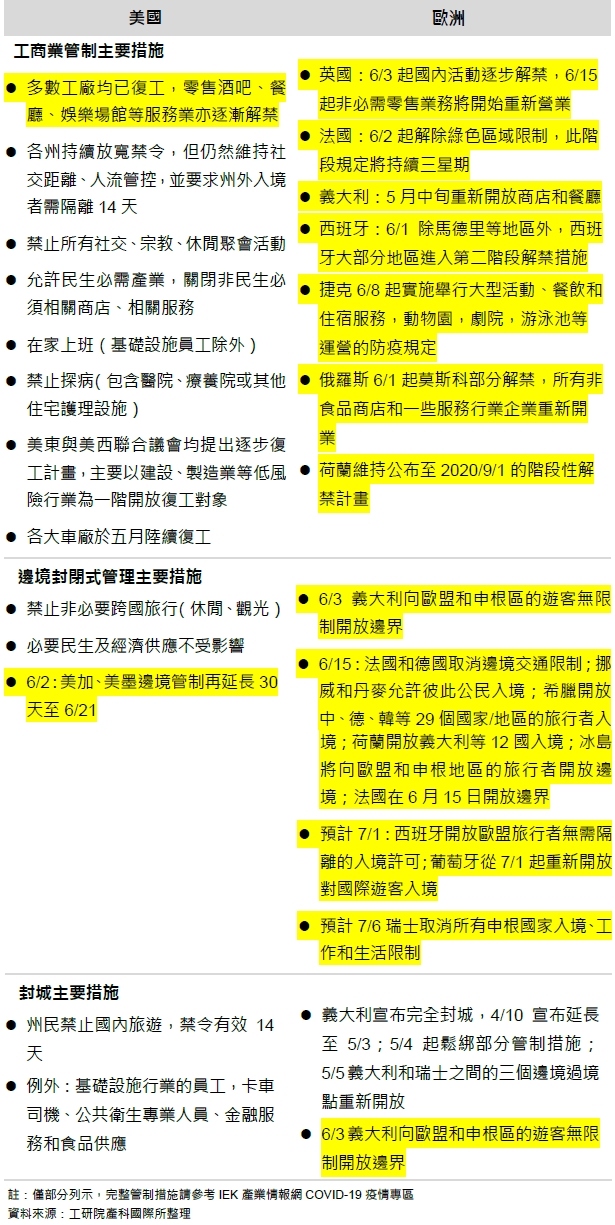

表1、美、歐因應COVID-19管制措施最新變化(更新)

二、各國經濟影響觀點

(一) 全球經濟影響觀點

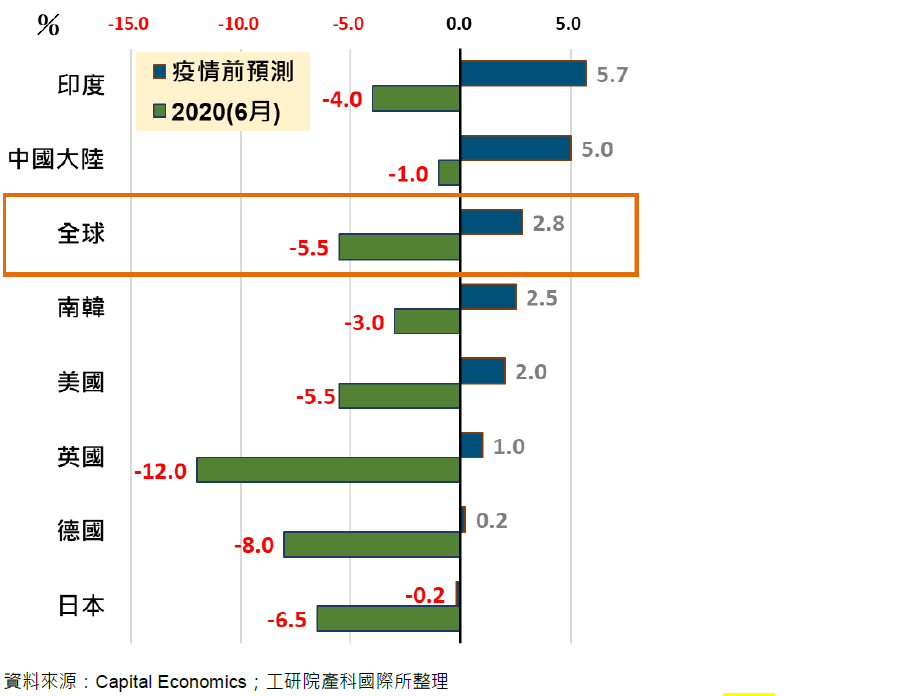

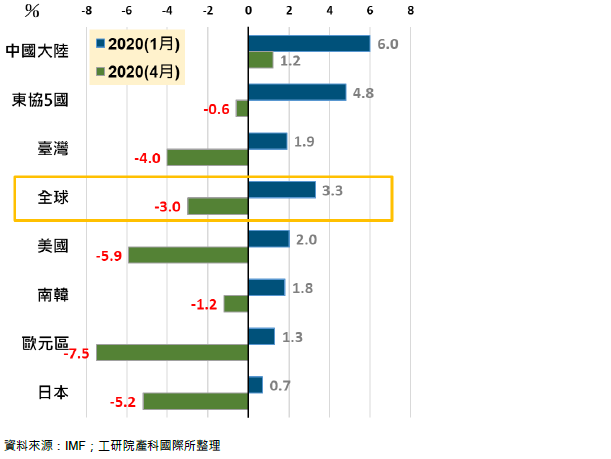

綜合當前外國主流機構看法(表3),2月份中國大陸內需市場的運輸、觀光、娛樂、零售消費等,將受到疫情擴散及中國大陸政府防疫管制措施而明顯下滑。隨著感染人數增加與城市擴散,封城與開工延期的防疫命令,將使衝擊從生產製造端、擴大到整體供應鏈體系,對全球經濟造成斷鏈影響。3月份美歐等國相繼封城與邊境管制,造成航空、觀光、零售業的大幅衰退,衝擊消費者信心與就業市場,也造成股票市場的大幅修正以及製造業採購經理人指數陡降等。IMF 4月預測將全球經濟成長下修為-3.0%、同時東協5國、臺、美、韓、歐、日均為負成長;而在中國逐漸開放復工下,國際市調機構Capital Economics 6月微幅上修全球2020經濟成長率,全球經濟成長率上修為-5.5%(5月為-6.5%),主要因中國大陸上修為-1.0%(5月為-5.0%)、美國、英國、日本、韓國則維持不變。COVID-19疫情對全球生產及消費的衝擊效應非常明顯,且多數預測機構均警告復甦期會拉的很長。(圖3、圖4)

國內機構與公協會也持續發表疫情對臺灣整體經濟及產業的影響,疫情對臺灣經濟影響主要反映在民眾消費信心下滑,衝擊內需,以及部分生產斷鏈(國發會);疫情發展將續影響全球經貿動能,抑制台灣出口且不利外國人來台旅遊,服務輸出成長仍將受限(中央銀行);雖全球疫情加速擴散,部分生產斷鏈,需求萎縮及原物料價格急跌等負面影響,但國內因疫情相對和緩,生產製造活動如常,商品類消費影響較小,服務類則衝擊明顯(主計處)。然而,國際主要預測機構均示警市場不斷傳來壞消息,短期內經濟前景很可能在變好前更加惡化(IHS Markit);全球經濟損失最高達8.8兆美元,相當於全世界國內生產毛額(GDP)的9.7%(ADB);若爆發第二波疫情,多國重新實施封鎖,全球經濟萎縮將達7.6%(OECD)。應持續關注疫情發展對國內產業的衝擊。

表2、國內外重點機構對肺炎疫情看法(更新)

圖3、Capital Economics 6月微幅上修2020全球經濟成長率(更新)

圖4、IMF 4月大幅下修2020全球經濟成長率

(二) 終端需求變化

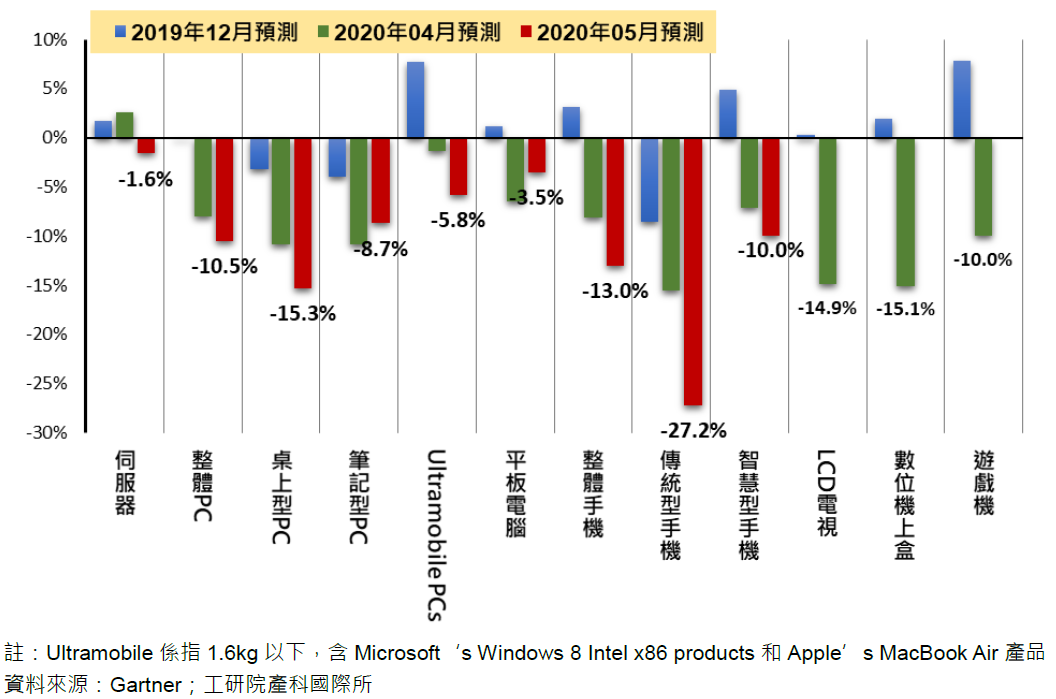

依Gartner疫情前預測(2019/12),5G發展將有機會帶動伺服器與智慧手機換機潮,因此預測2020年5G相關產業/產品將有相當規模成長。其他如高階筆電(Ultramobile)、數位機上盒、手持遊戲機等均為正成長(圖5)。

然而,3月歐美疫情大爆發,人流管制、封閉邊界以及各種人員接觸限制,大幅降低電子終端產品需求,依Gartner 4月預測,2020年除伺服器仍有2.6%的成長外,其餘終端電子產品皆受疫情影響而下修5~15%不等,包含高階筆電與宅經濟(遊戲機)產品成長率皆為負值。

5月份歐美第一季的銷售資料紛紛出爐,疫情造成的封城、管制對終端消費端的影響浮現,Gartner 5月預測再次下修主要終端電子產品2020的銷售年增率,包括伺服器等所有產品均為負值,且多為衰退2位數以上。其中僅筆記型PC和平板電腦因受惠於宅經濟與遠端辦公、遠距教學等零接觸商機,銷售成長率微幅上修(但仍為負值)。

圖5、2020年5月全球電子終端產品出貨量年增率

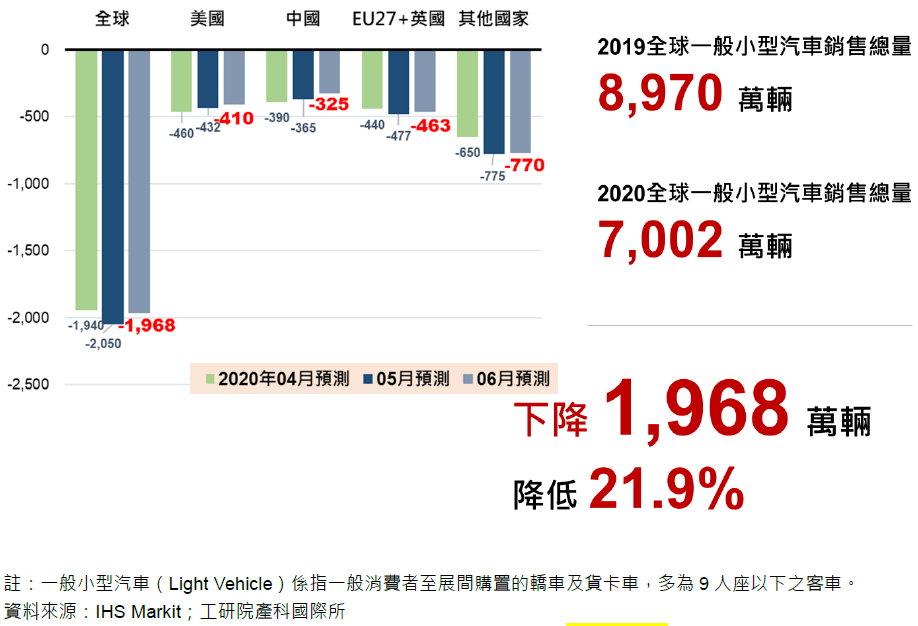

其次,根據市調機構IHS Markit 6月17日發布全球一般小型汽車銷量報告,由於中國疫情受到有效控制,消費者信心提升,部分消費者被壓抑的需求釋放,2020年4-5月汽車銷售量年增率已恢復成長,故上修中國銷售量,而全球一般小型汽車2020年銷售總量也預計回升到7千萬輛以上。(圖6)

IHS Markit 3月預測時,仍認為全球一般小型車銷量將年減12.0%至7,785萬輛,且以中國減少279萬輛最多。然而,4月美歐疫情如滾雪球般擴大,各國/州政府也相繼推出禁足令,消費者需求的快速下滑使得多數汽車製造商相繼延後推出新車,或取消原定試產計畫。在美國,許多汽車工廠在4月仍處於大規模停產狀態,汽車展示中心也暫時關閉,使得實體通路的汽車銷量受到重大衝擊。5月預測全球一般小型汽車銷量將較2019年降低22.9%至6,920萬輛,較4月預測下修0.9%。

對臺灣而言,由於汽車是許多電子產品、汽車零組件的重要載體,同時是我國工具機等機械設備下游加工的重要應用,當全球汽車銷量受疫情影響而大幅下滑時,對中游的汽車零組件(特別是OEM零件)、汽車電子,以及上游的加工用機械設備、鋼材等原物料需求產生不利影響。

圖6、2020年6月全球一般小型汽車銷售輛年增率(更新)

三、 產業影響分析

(一) 整體產業

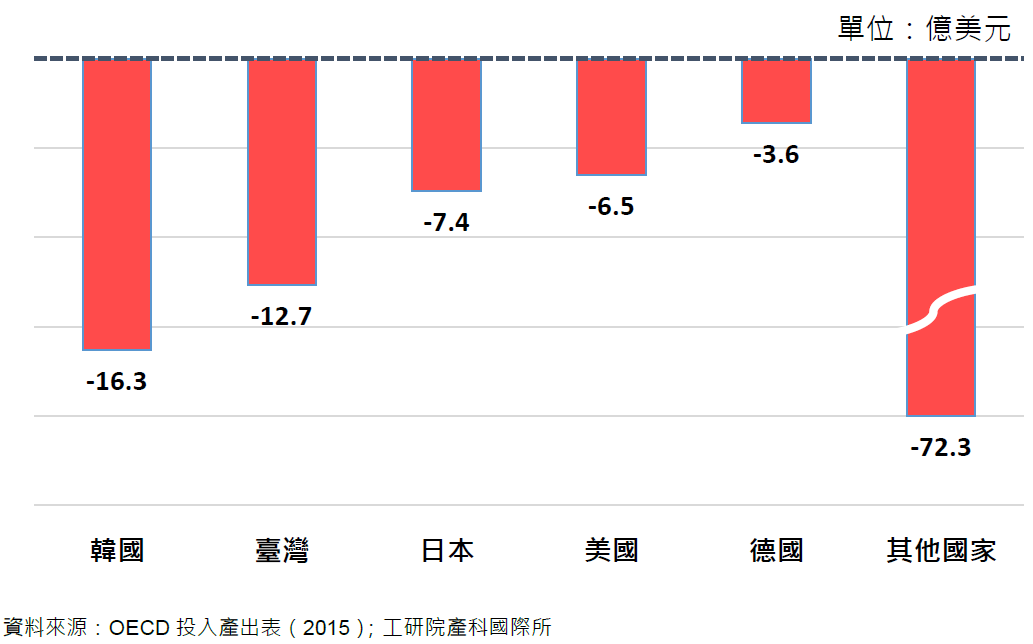

從中國大陸製造業生產結構來看,中國製造業生產過程中所需要的中間原材料由境內供應比例約在60%至85%,其餘皆是從國外進口。以各別次產業來看,又以「其他運輸設備」和「資訊電子」兩個產業的境內供應比例最低、其次是「石油及煤製品業」。平均而言,中國每生產100美元「資訊電子」產品,需分別從台灣和韓國進口4.67美元和5.77美元,反映出中國生產資訊電子相關產品所需的關鍵零組件,仍高度仰賴從台灣和韓國進口。

因此,當中國大陸資訊電子業需求降低,除減少各國關鍵零組件的進口外,也會連帶減少包括加工設備、上游材料、下游組裝等供應鏈需求。透過產科國際所模擬分析,中國大陸資訊電子業每減少100億美元需求時,則供應鏈國家中以韓國受創最深,其次為臺灣、日本、美國等,產值分別減少16.3、12.7、7.4、6.5億美元。

圖7、模擬中國資訊電子業每減少出口100億美元,對各國的衝擊影響

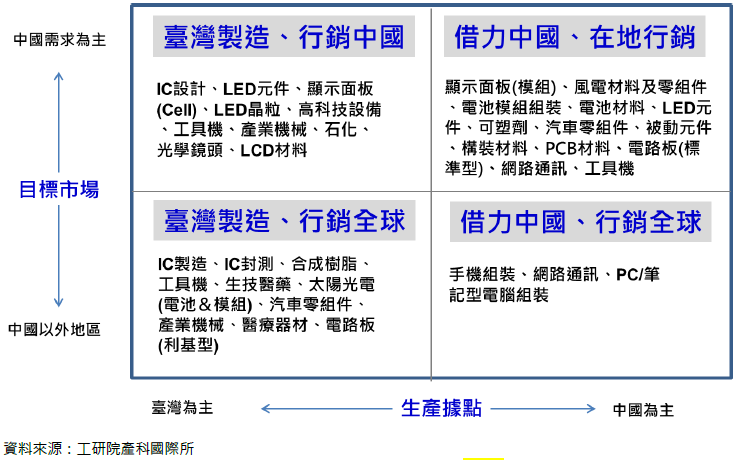

從臺灣產業的角度出發,2月份中國大陸肺炎疫情爆發,對臺灣產業的風險可依據台商生產地理位置以及目標市場地點而有不同,分析如下(圖8):

圖8、臺灣產業生產據點與目標市場布局模式分析

- 臺灣製造、行銷全球:如半導體、生技醫藥等。產業受疫情影響延後開工、遞延交貨日期,但因臺灣生產比重大,在生產調控及備料庫存下,影響程度較小,甚或有轉單效益。但若疫情持續發酵,致無法順利恢復產能,可能面臨上游缺料、生產缺工、中國工廠停擺、客戶取消訂單等,進而影響既定排程與營收成長,衝擊整體產業成長動能。

- 借力中國、行銷全球:如網通產品、手機組裝、PC/NB組裝等。因中國大陸產能大,受疫情影響難以順利調控,短期出現人力與物料的短缺現象,進而導致減產,衝擊上半年營收表現。若疫情持續發酵,則上游缺料、生產缺工、中國工廠停擺的時間延長,進而影響既定排程與營收成長,衝擊整體產業成長動能。

- 臺灣製造、行銷中國:如顯示面板(Cell)、LED元件、工具機等。產業雖受疫情影響延後開工,但因臺灣生產比重大,在生產調控及備料庫存下,影響程度較小,然中國市場受疫情影響訂單減少,將衝擊上半年企業獲利表現。若疫情持續發酵,則缺料、缺工造成生產停擺,封城管制造成運輸受阻、內地需求下滑,大幅衝擊以中國市場為主要動能的產業/產品。

- 借力中國、在地行銷:如電池模組組裝、電路板(標準型)、風電材料及零組件等。因中國大陸產能大,受疫情影響難以順利調控,出現人力與物料的短缺現象,進而導致減產,衝擊上半年營收表現。若疫情持續發酵,缺料、缺工造成生產停擺,而封城管制造成運輸受阻、需求下滑,大幅衝擊以中國大陸市場為主要動能的產業/產品。

綜合而言,生產據點愈集中在中國大陸、以及目標市場愈以中國大陸為主之產業,所受疫情缺料、缺工、訂單減少的影響愈大。從臺灣整體製造業的結構來看,產業組成以半導體、顯示器、機械、石化、鋼鐵與金屬製品為大宗,占產值近9成,多數以臺灣為主要生產基地,且終端組裝產品銷售以歐美市場和臺灣內銷為大宗。2月份疫情發展僅止於中國大陸時,對臺灣製造業的衝擊影響應屬可控制範圍,影響程度較小。然而,3月份歐美疫情大爆發,因此第二波歐美市場需求衰退對臺灣科技產業的影響,主要會反映在2020Q2之後,影響程度則需視疫情擴散速度與各國管制與刺激措施的效果而定。

為推估疫情對台灣產業影響,2月時產科國際所情境設定:疫情在2月達到高峰,逐漸於6月結束影響,下半年恢復生產,據以估計疫情在對臺灣重要國內次產業產值影響(2月預測);其次,歐美疫情在3月份大爆發,因此產科國際所在新的情境設定下重新評估,亦即假設疫情高峰在2020Q3之後方緩解,對臺灣主要次產業的產值影響評估如下(5月與6月預測):

圖9、情境設定下,肺炎疫情對國內產業影響分析(更新)

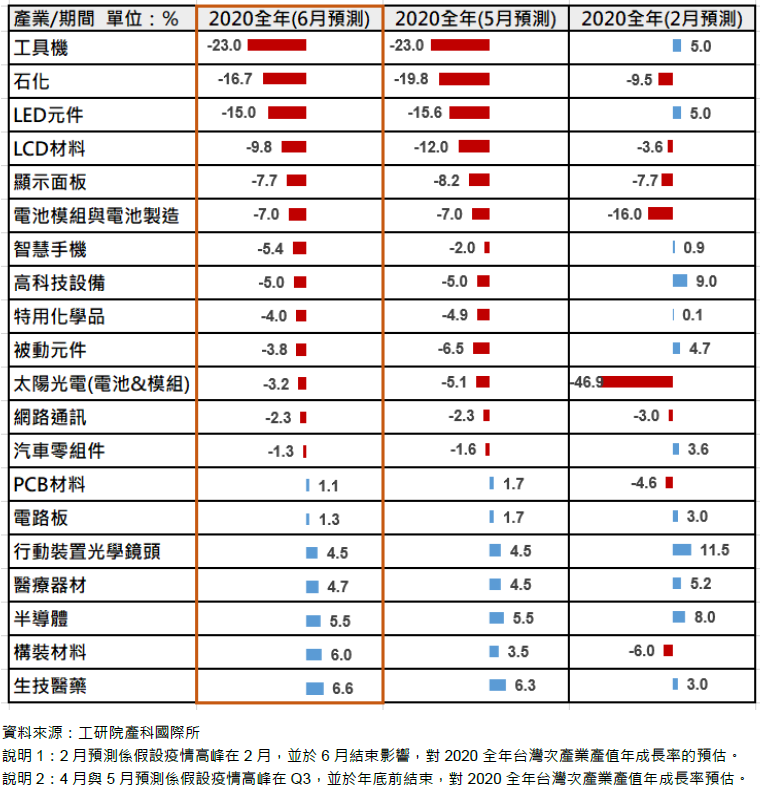

- 在全年的產值預估方面,2月預測時僅針對疫情發生在中國大陸,因此生產據點及目標市場愈集中在中國大陸,產值所受影響愈大。4月預測時,歐美疫情對終端需求影響逐漸浮現,除工具機下修幅度近3成外,多數產業均下修全年產值預測約5~15%。 5月預測時,由於臺灣在防疫表現得當,疫情相對和緩,生產製造活動並未明顯受到衝擊,加上部分產業因供應鏈轉單效益,因此5月多數產業預測均呈現小幅上修。

- 6月最新預測顯示,由於歐美國家逐漸解除管制,消費者透過線上線下通路進行消費(例如汽車展售)、而臺灣疫情已屬穩定控制,生產製造活動正常,因此6月多數產業預測多維持不變或微幅上修。惟須注意全球疫情造成的失業、減薪效應逐漸發酵,可能影響2020下半年的終端需求及採購,而疫情尚在第三世界國家持續升溫,需密切關注對我國產業的影響。

- 在中國疫情趨緩後,部分產業因缺工、缺料的問題緩解,且目標市場集中在中國大陸及其他國家(如台灣、新南向國家)下游終端產品應用者,反而較不受歐美疫情爆發影響,2020全年產值成長率小幅上修,如電池模組與電池製造、鋰電池材料、太陽光電(電池&模組)產業等。

- 疫情爆發後,AI、5G、IoT等數位科技應用將在此波疫情影響下加速發展,相關的伺服器、基地台、網通設備、智慧手機商機逐漸發酵,並帶動相關上游零組件發展,2020全年產值仍維持正成長的產業包括:半導體、行動裝置光學鏡頭、電路版、PCB材料、構裝材料(IC載板、導線架)等。

從區域市場來看,由於各產業目標市場不同(依照客戶來源、出口比重、終端產品銷售市場判斷),因此美、歐疫情的變化對產業的衝擊也不相同。以下以美、歐市場集中度(橫軸)與美、歐市場變化度進行個別影響產業說明。

1. 美國市場分析

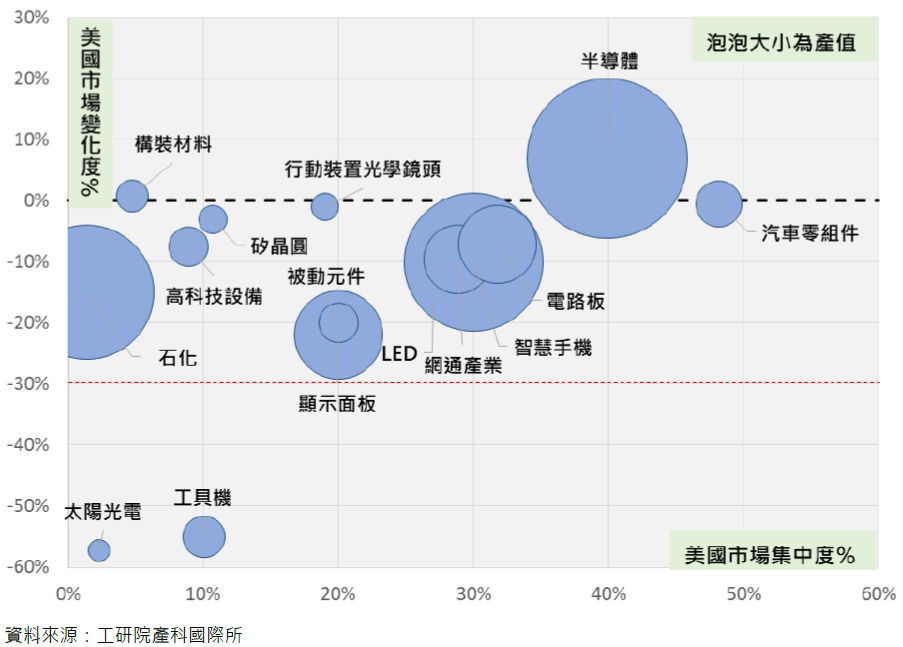

圖10、臺灣產業美國市場集中度與2020年產值變化

- 從市場集中度來看,以汽車零組件(臺灣生產為大宗,主要出口美國市場)、半導體(美國為重點客戶,如Apple、高通、NVIDIA)、以及電路板、智慧手機(終端產品在美銷售)等產業,美國市場集中度超過30%,因此美國市場趨勢變化對此類產業影響程度較大。

- 保守情境下(預期下半年疫情趨緩,各州解除管控), 全年市場衰退幅度大於30%以上產業計有太陽光電、工具機;介於-20~-30%產業有顯示面板、被動元件;介於-10%~-20%產業依序為LED與智慧手機。

-

在美國疫情衝擊下,仍預測產業為正成長的包括:半導體(+7%)與構裝材料(+0.8%),主要原因在於5G的持續布建及高效能運算相關產品的推出,衍生對IC晶片及上游材料的需求,預期會抵銷美國行動裝置需求轉弱的負面影響,並保持平穩發展。

2. 歐洲市場分析

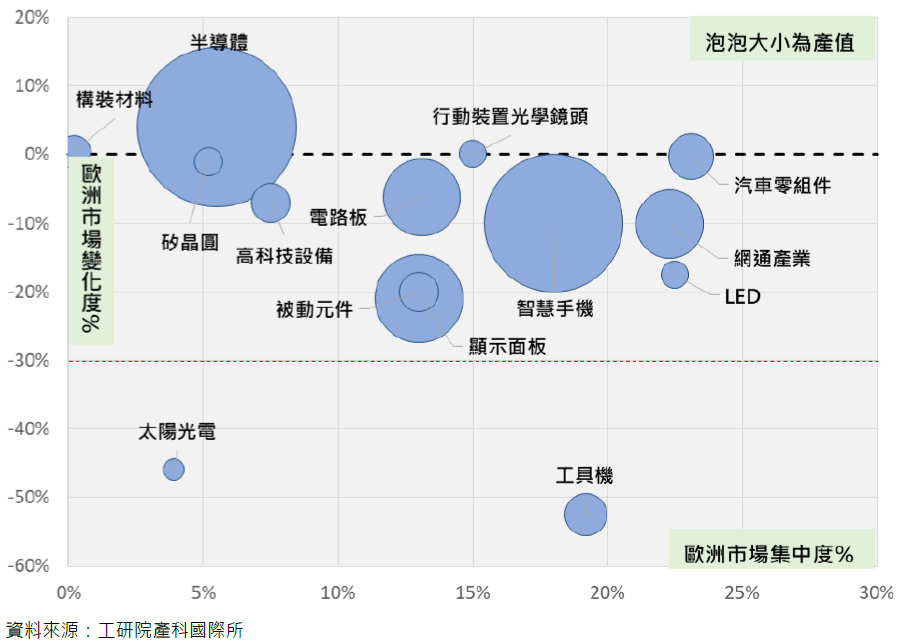

圖11、臺灣產業歐洲市場集中度與2020年產值變化

- 從市場集中度來看,以汽車零組件(臺灣生產,出口歐洲市場)、網通產業(終端產品銷售)、以及LED(應用在歐洲的照明與家電市場)歐洲市場集中度超過20%,因此歐洲市場趨勢變化對此3類產業影響程度較大。

- 受影響程度方面,以工具機(出口歐洲市場)、太陽光電(歐洲受疫情影響調降補貼預算)在歐洲市場負面影響大於30%。所幸,該2產業在歐洲市場的集中度並不高(分別為19%與4%)。

- 在歐美疫情衝擊下,仍預估歐洲市場為正成長的產業包括半導體(+4.0%)、構裝材料(+0.5%)與行動裝置光學鏡頭(+0.1%),然此成長成長均低於整體預估值(半導體5.8%、構裝材料2.0%、行動裝置光學鏡頭2.1%),換言之,歐洲市場展望不佳為拖累產業成長的重要因素之一。

6月雖然歐美國家在經濟考量下陸續解封,但全球疫情仍相當嚴峻,終端消費仍受疫情造成的失業與減薪影響,市場需求仍有高度不確定性。產科國際所將持續觀測疫情發展對產業影響,也請各位讀者持續關注IEK產業情報網的最新資訊。

(二) 個別產業

針對個別產業,產科國際所簡要列出各產業全球與臺灣的產業現況,以及6月份最新產業趨勢預測,如表4所示:

表4、國內主要次產業現況與6月預測全年產值(更新)

IEKView

此次COVID-19疫情發展,原先各界預期僅止於中國製造面影響,如今歐美疫情卻遠比期初想像嚴重,全球需求面更加不確定。中國供應斷鏈加上歐美需求缺單的雙重打擊,使得主要產業多悲觀看待2020年,工具機與石化等業別預估產值將較去年同期減少2成左右;然而,疫情後可能改變人們生活型態,包括日常社交、工作、購物、通訊與娛樂等,也將衍生新需求商機,產科國際所預估AI、5G、IoT等數位科技應用將在此波疫情影響下加速發展,相關的伺服器、基地台、網通設備、智慧手機商機也會在疫情高峰過後逐漸發酵,並帶動相關上游零組件發展。

美中貿易紛爭和肺炎疫情的接連發生,挑戰既有全球供應鏈生產布局,對當前全球經濟分工體系帶來改變。除了美中科技分流的走向,在後疫時代分散風險及各國發展在地經濟的思維之下,製造業走向全球布局已經是不可擋的趨勢。臺灣產業無法像過去只依賴在臺灣製造的模式(Made in Taiwan),以台積電接連在中國及美國設廠為鑑,接下來應該要開始思考如何以「臺灣價值(Taiwan Value)」的精神,啟動在台灣總部及海外都有製造基地的「製造臺灣(Made by Taiwan)」全球布局策略。

所謂「臺灣價值」,就是改變以往薄利多銷的代工製造模式,將「創新經濟、包容社會、永續環境」的全方位價值,透過臺式「製造業功夫x 服務業精神」的軟硬融合體系,將製造業轉型升級,達到與全球生態共榮共好。例如,台積電多年研發的水回收處理系統、節能減碳效率、產業帶動效益、及社會公益投入,都是可供其他國家跟企業學習的「臺灣價值」。

另外,「製造臺灣」的全球布局策略,就是效法麥當勞全球展店的策略,每次一個加盟分店在全球開張,雖然是在地消費營收,但是還是與美國總部有密切連結:食品研發、培訓系統、品牌權利金、操作軟體系統、品牌廣告、分潤制度等,而整體的投資報酬率(ROI)會是總部與分店的加總。以半導體產業為例,廠商可建立以臺灣為基地的全球製造總部,負責製造策略,透過遠距系統協助管理海外工廠的關鍵營運(如營運監控、不良率分析等),並負責智慧製造所需之先進技術研發,以及建置在地的試驗工廠,再推動到其他區域工廠。而在臺灣總部投入的研發人員,也都是在創造更高的價值。

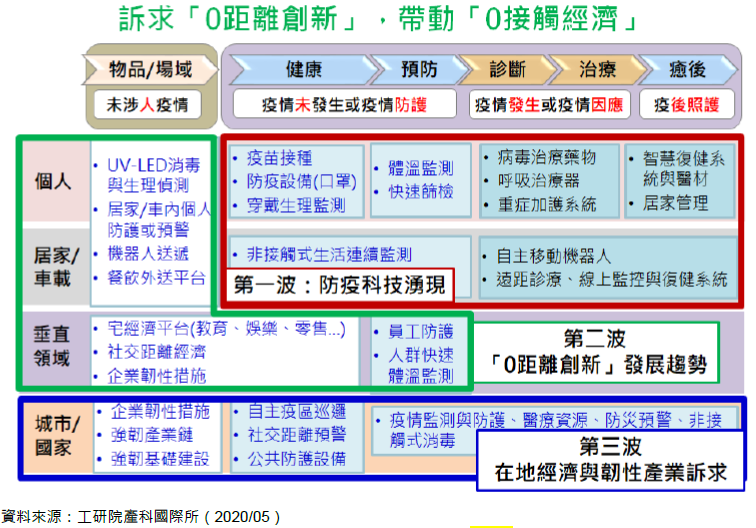

此次疫情雖然對人們的日常生活與工作模式帶來改變,但也因此造就了防疫科技的興起,加速了許多新產品、服務與商業模式的發展,促成「0接觸經濟」的崛起。建議業者可與研發法人共同合作,以三段(疫前、疫中、疫後)五級(健康、預防、診斷、治療、癒後)概念,共同探索防疫科技的關聯需求與創新應用,透過整合數位科技,共同發展「0距離創新科技服務」,提供遠距使用者「遠在雲邊,盡在眼前(Physically Separated But Virtually Connected)」的體驗式服務和新興商業模式。

圖12、以「防疫科技」帶動三段五級產業新契機