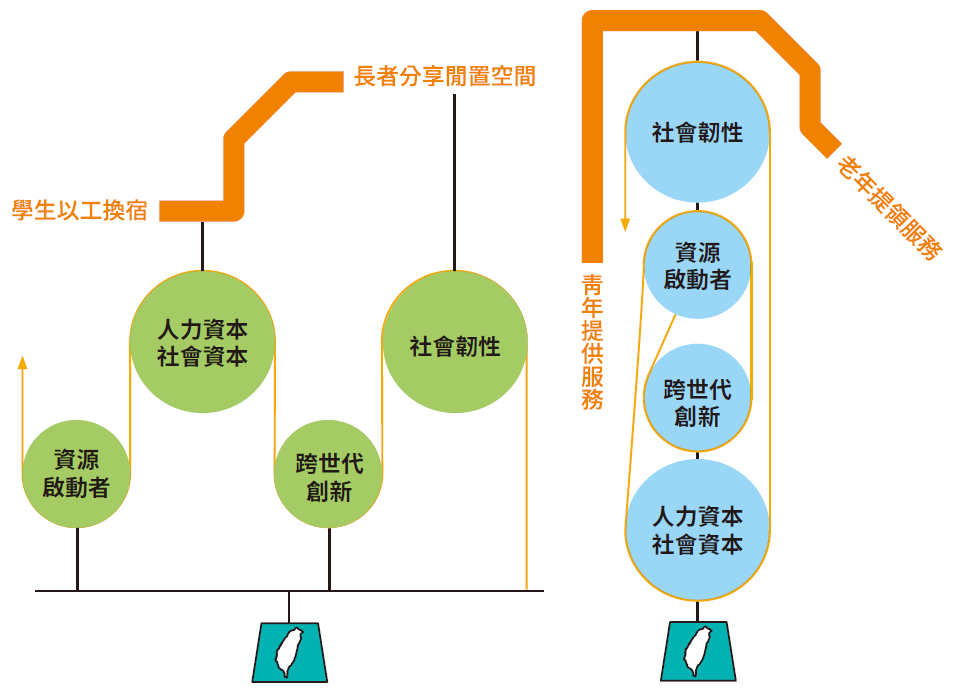

學生以工換宿 X 長者分享閒置空間

你分享我陪伴 老少都有好處

許多年輕世代須到外縣市工作,無法每日與家中親人共同生活,而高房價又導致年輕世代在都市的生活成本劇增。反觀高齡世代,經常處於獨居狀態,容易造成孤獨感與健康風險。獨居都市的高齡世代若可分享閒置空間,以較低成本或以工換居模式與年輕世代分享居住,不但有助於減緩年輕世代的生活壓力,老年人則有人照顧與陪伴。

臺北市陽明老人公寓於2016年完成整修,因周圍生活機能便利,加上附近文化大學學生住宿成本高,臺北市社會局與財團法人恆安老人長期照顧中心及文化大學合作,辦理青銀共居示範居處。學生以「以工換宿」方式參與共居,因居住的是獨立衛浴套房,學生自己須負擔部分租金,以當地租金行情已算非常便宜,但每人每月須提供20小時的公寓服務時數。2018年共媒合8名學生入住,男女各四名,配置於公寓的4個樓層各兩名。

年輕人就學期間與老年人共居,對老年人而言,年輕人是過客,對年輕人而言,老年人可能是人生經歷上的智者,在某一時空中,兩者交會,共同創造新的社會價值。青銀共居為老年生活注入新活力,讓老年生活年輕化。年輕世代不但減輕居住壓力,也可學習到老年人的人生經驗。這樣的跨世代衝擊與融合,將為各自人生寫下一篇精采的回憶。

我國世代隔閡日趨嚴重,化解世代對立是一個衝突與融合的過程,透過年輕世代與高齡世代共居,不但使彼此了解對方的想法與困境,也能從中學習獲得經驗,促成世代間和諧共榮。

青年提供服務 X 老年提領服務

全臺志工相互協助 異地盡孝

現今年輕人長時間與家人聚少離多,無法時常照顧年邁親人,老年人兒女都不在身邊,若與鄰居間的互動若少,生活上的風險相對較高。弘道老人福利基金會於2010年成立「全國互助連線中心」,其宗旨為透過各地志工服務單位的相互協助,照顧獨居家鄉的高齡親人。被服務的對象可以是志工本身或直系親屬,但以65歲以上長者為優先。

獨居老年人有被照顧陪伴的需求,而年輕人有照顧自己高齡親人的需求。弘道的服務模式即可滿足跨世代的社會需求,老年人提領存於時間銀行的服務時數,時間銀行指派適合的年輕志工前往照護,年輕志工完成服務即可獲取服務時數,存於時間銀行的帳戶中,之後再提領服務時數,用於照顧自己無法照護的高齡親人,達到異地盡孝目的。

有個實際案例或可說明:一位志工本身住臺中,母親卻遠在高雄前金的安養機構,於是她透過全國互助連線中心,請另一位高雄志工每兩週去探望媽媽一次。一年後母親過世,兩位志工分別以「提領服務者」和「給予服務者」身分首次在告別式上相見,共同緬懷已逝的長者。

時間銀行的跨世代社會互助,須倚賴全國互助連線中心這種專業平臺,媒合願意提供服務與服務需求者,確認服務提供者是否滿足被服務者的需求,以及確保服務過程的安全性。完成服務後,平臺將被服務者的時數轉移給服務提供者。這種模式中,老年與年輕世代皆可以是服務提供者或需求者,共創跨世代雙向合作的效益。

社會網絡如同社會安全網,透過強化人與人間的關係與互動,提升彼此間的信任感,社會安全網將會更加堅固。當安全網有破洞時,時間銀行如同補網機,跨代互助如同網線,透過共同貢獻與互助的精神,讓社會服務資源可以串聯起來,再透過時間銀行進行整合,讓社會資源可以做最有效的運用,強化社會應對外來衝擊的能力,提升我國的社會韌性。

跨世代創新的成功之道

先存再領 自己的老年生活自己顧

我國預計2026年將進入超高齡社會,根據內政部2018年調查統計,我國約超過52萬的住宅僅有老人居住,愈來愈多的高齡族群處於獨居或僅與配偶居住的狀態。大多數年輕人無法時常照顧家中年長的親人,導致獨居老年人的生活與健康風險升高。

我國非社會福利國家,政府投入老年人照護的資源有限,照護制度上無法顧及所有高齡族群。不論是政府長照2.0或商業長照險,其主要照護的對象多為失智、失能或有生活障礙的老年人,而非健康的老年人,且保險費也非人人皆可負擔得起。

因此,我國必須建立一套多元的社會互助模式,彌補老年人照護制度的缺口。未來可透過「社會互助」與「時間儲蓄」的概念,建立非營利的個人「社會照護存摺」模式,用於輔助老人照護需求。

不同時空不同年齡 創新老年照護模式

社會照護存摺的關鍵創新元素為「時間儲蓄」與「社會互助」;關鍵創新角色則為資源啟動者「社會照護儲蓄銀行」,例如:弘道老人福利基金會所成立的「全國互助連線中心」個案。社會照護存摺由社會照護儲蓄銀行驅動時間儲蓄與社會互助相互運作,允許在不同時空環境的不同年齡層參與,促成長期照護制度的跨世代創新模式。

例如:某人從年輕時即可在社會照護儲蓄銀行開戶,並透過社會照護儲蓄銀行媒合有服務需求的老年人,從中換取合理的服務時數,然後存於個人社會照護存摺,經過數十年的時數累積,待年輕人邁入老年後,即可提取服務時數,由當下時空環境的年輕人進行照護。

此循環形成類似健保的社會保險制度,差異為健保繳的是錢,社會照護存摺存取的是服務時數,等於替自己儲蓄年老時的照護時數。社會互助不限制只有年輕世代可提供服務,老年也可以提供服務,為自己累積更多照護時數。

社會照護存摺模式將有助我國提升社會資本的累積,以及減緩政府財務資本的流失。面對少子化與家庭結構改變,自己的老年生活自己顧,將是未來趨勢,社會照護存摺即是因應此趨勢而生的構想。

當一個世代為社會努力打拚了一輩子,到老卻得不到社會的照顧與關懷,老年生活的健康必定受到影響,這將間接增加老年人的醫療支出,進而造成老年人或政府財務資本的損失。隨著社會變遷與世代間隔閡日趨擴大,人與人之間的關係愈漸疏遠,同時又缺乏對社會的認同與貢獻意願,造成社會資本嚴重流失。

社會照護存摺模式可以重新串起世代間的社會網絡,社會網絡如同社會安全網,透過強化年輕與高齡世代的互動,提升相互信任感,社會安全網將會更加堅固。

政府出馬 儲蓄銀行有公信力

那該由誰來擔任儲蓄銀行的角色呢?社會照護存摺基本上是無利可圖的社會互助模式,為確保服務可永續發展與服務時數永久有效,還是需要政府機關的擔保。社會照護儲蓄銀行建議由政府社福機關辦理,或政府出資委由民間社會企業辦理。其功能除了執行照護的媒合外,也須提供服務時數存取的服務。

照護服務的雙方可能彼此不認識,照護儲蓄銀行須確保雙方在服務過程的人身安全,同時須擔任服務認證者,確認服務提供者是否確實完成被服務者的需求,完成認證再將服務時數給予服務者。並確保存摺存的時數是長期而有效,並具備有價證劵的精神及市場流通性,可讓擁有者隨時提領使用或轉移給親友使用。

弘道全國互助連線中心個案中,其服務提供者皆以服務志工為主,從事服務的工作是無酬且兼具社會公益性,獲得的服務時數是種獎勵與榮譽。但從人性角度來看,要求所有參與者無私奉獻是不太可能的,同時也不利制度的永續經營。因此,社會照護存摺推動應朝向兼具社會責任的新興商業模式發展。

老人生活年輕化 減少醫療支出

社會照護存摺可使老人生活年輕化,並減少老人的醫療支出,強化我國社會面對衝擊的因應能力,有助提升社會韌性。高齡化社會加上世代對立加劇,導致我國社會資本逐漸流失中。若能由年輕人照顧老年人的過程中,重新建立世代間的互動關係,有助化解年輕與高齡世代的鴻溝,也可讓老年人在人生下半場活得更加精采。

老年人若能透過該模式受到更多照顧,將可降低生活上的健康風險,進而減少醫療支出,不但可減少個人財務損失,也有助改善我國健保財務吃緊的窘境,進而減少國家社會財務的損失。

IEKView

跨世代創新思維

我國未來可透過「社會互助」與「時間儲蓄」的概念,建立非營利的個人「社會照護存摺」模式,用於輔助老人照護需求。

社會照護存摺模式,由社會照護儲蓄銀行驅動時間儲蓄與社會互助相互運作,該模式允許在不同時空環境的不同年齡層參與,促成長期照護制度的跨世代創新模式,該模式將有助減緩我國社會資本與政府財務資本的流失。

社會照護存摺基本上是無利可圖的社會互助模式,為確保服務可永續發展與服務時數永久有效,社會照護儲蓄銀行建議應由政府社福機關辦理,或政府出資委由民間社會企業辦理。社會照護存摺模式可促進老人生活年輕化,減少老人生活的醫療支出,強化我國社會面對衝擊的因應能力,有助提升我國的社會韌性。