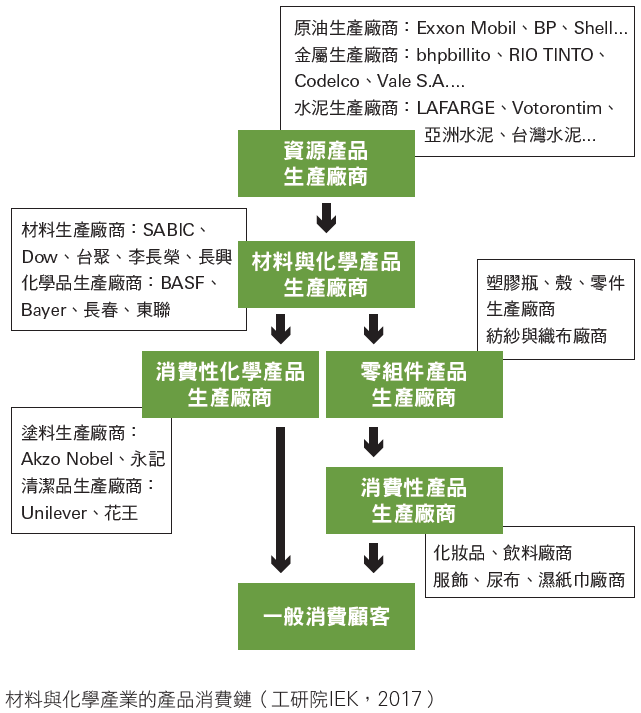

大趨勢:礦產資源的快速枯竭,將引發材料廠商經營的困境

麥肯錫(McKinsey)公司在2011年11月發表的「資源革命(Resource Revolution:Meeting The World’s Energy,Materials,Food,and Water Needs)」一文中提出了「新增30億中產階級的需求將導致資源的供給出現缺乏」與未來「小量資源需求變化也可能造成市場與價格的巨大波動」等人類在資源使用上將面臨的問題。材料與化學產業生產廠商的生產原料幾乎均來自於礦產資源(見下圖),受到的衝擊最為直接,影響也最為巨大。

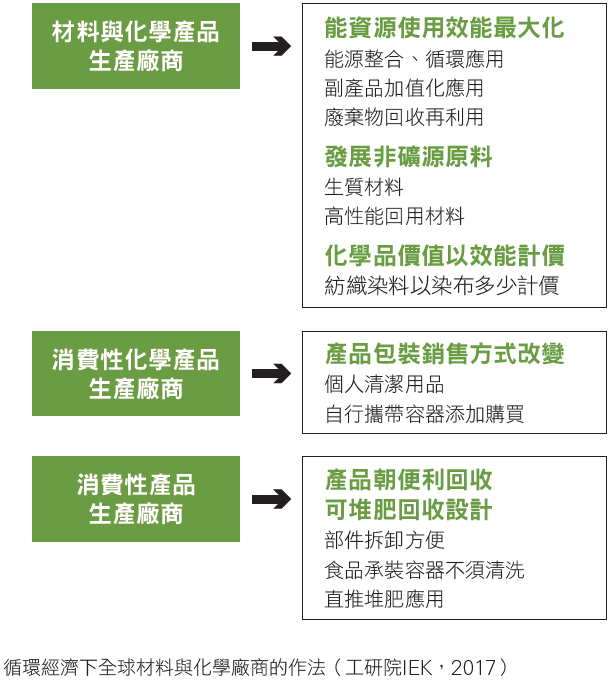

其中,「材料與化學產品生產廠商」從「能資源使用效能最大化」、「發展非礦源原料」、「化學品價值以效能計價」等做法來達到降低生產成本、避免原料價格劇烈波動風險與提升產品價值的目的;「消費性化學產品生產廠商」則由「改變產品包裝銷售方式」進行新型態化學品銷售商業模式的建立;「消費性產品生產廠商」則考量回收業者回收產品工序與修繕容易的目的,從「產品朝便利回收/可堆肥回收方向設計」進行產品改善(如下圖)。

工廠能資源持續整合 賦予新的產業經濟價值

台塑集團:能資源使用效能的極大化

台塑公司為有效降低生產成本,已於雲林麥寮六輕園區推動循環經濟達10年,至2016年為止,用水量減少28.7%,能源減量15%及廢氣減量93.9%,其中每年減少的二氧化碳排放量相當2.5萬座大安森林公園的吸碳量,每年減少的用水相當省下4萬座奧運標準游泳池水量,大幅提高原物料、水資源、能源使用效率,且持續降低廢水、廢氣及廢棄物的發生量,減緩對台灣環境的衝擊。

中鋼公司:餘裕能源的整合再利用

中鋼公司製鋼採用一貫作業製程,現有製程中產生可利用的二次能源極多,因此自1993年起,中鋼公司就積極推展臨海工業區內,以「中鋼」為核心之能源整合計畫,如圖四所示:中鋼公司目前能源外售項目有:製程蒸汽、工業氣體(氧氣、氮氣、氬氣)、焦爐氣、壓縮空氣…等,同時也向中油大林廠與中石化小港廠買入氫氣、燃料油、廢燃氣等作為燃燒產生熱質的物料進行運用,充分整合運用各廠間製程所產生的副產品與廢棄物。

產業巨擘嗅到商機 改用生質材料創造產品價值

Coca-Cola發展生質寶特瓶

可口可樂公司對於生產生質寶特瓶所需之生質原料的生產技術,持續資助新創公司進行研發相關生產技術。寶特瓶的生產需要「乙二醇」與「對苯二甲酸」兩種石化原料,Coca Cola贊助的Virent公司已可將「醣」轉換成「生質對二甲苯」後,再經氧化製程得到「生質對苯二甲酸」;avantium公司則開發另一種生質原料-FDCA,經由「FDCA」與「生質乙二醇」聚合得到PEF瓶。PEF瓶比PET瓶(寶特瓶)具有更好的阻氣性能,更適合承裝氣泡飲料產品。

新塑膠經濟的逐漸成形

艾倫‧麥克阿瑟基金會於2017年發表了新塑膠經濟(The New Plastics Economy)一文,此研究的主要贊助商包括:Amcor(澳洲醫材公司)、Coca-Cola(飲料公司)、Danone(法國乳品公司)、MARS(美國食品公司)與Unilever(荷蘭聯合利華公司),均為大量使用到包裝材料的世界級終端產品生產廠商,在這些指標性廠商的帶動下,包裝與銷售方式的轉變將指日可待。

文中建議將塑膠包裝材料的再利用和回收利用率提高到70%(目前的回收率僅為14%)的三種策略,其中影響塑膠材料產業最大的策略就是減少「一次性塑膠運輸袋/瓶」、「大型硬質包裝」與「托盤包裝」等包裝,使用可重複使用的包裝袋/瓶,創造新型態的運輸模式。歐美部分連鎖旅館業者已開始採行此種方式,使用分裝瓶從運送槽車分裝沐浴乳與洗髮精,大幅減少塑膠瓶罐的使用數量。

另一對材料發展影響巨大的減量策略為重新設計小型塑膠包裝袋的包裝格式與物流模式,避免使用小型與多層無法回收的塑膠包裝材料來包裝食物,應採用可分解堆肥的塑膠材質,此策略將促使生質可分解材料市場快速開啟。

台灣重度仰賴進口資源 綠色創新材料產業開啟新的發展途徑

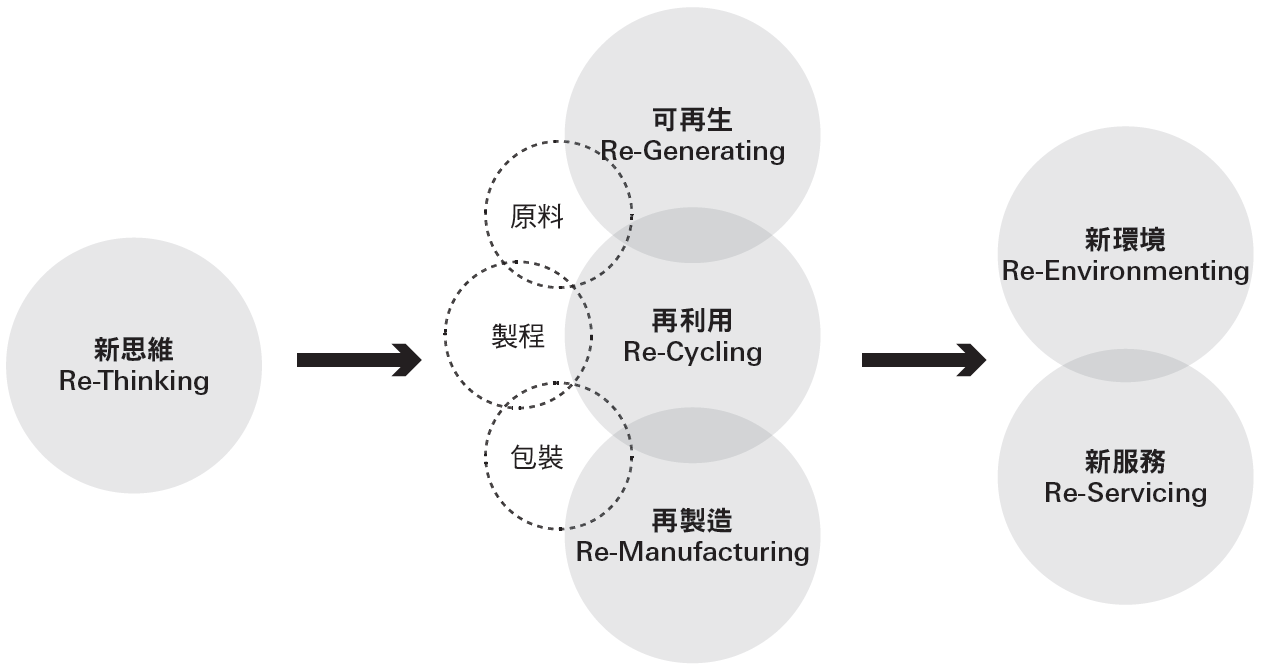

從上述的國際材料產業發展趨勢,可以發現目前國際材料產業朝循環經濟中的新思維(小食品包裝重新設計)、新環境(降低生產製程的汙染)、新服務(沐浴乳包裝瓶的重複使用)、再製造(生產製程的循環)、再利用(PET塑膠的回用)與可再生(生質材料的應用)等方向發展,台灣廠商在國際大廠朝循環經濟轉型而改變產業鏈生態的現況下,未來將逐漸面臨生產的原料、能源、水等資源取得成本相對較高與既有生產產品逐漸被汰除的劣勢。

台灣本島礦產資源缺乏,九成以上原料資源仰賴進口,且居民環境永續意識逐年升高與深化,產業發展面臨水、電、土地與能資源取得成本日益升高與國際競爭加劇的瓶頸,極需新創的獲利模式來面對這些挑戰,透過建構國內的材料循環經濟體系,將可提供材料製造供應廠商穩定的經營環境,並有效改善鄰近居民的生活品質,提升整體的經營效能。

國內的材料與化學廠商目前在循環經濟的發展以製程的能資源整合運用、副產品加值化應用與廢棄物回收再利用為主;政府部門則以經濟部工業局永續發展組持續對南部既有工業區進行工業區內各廠商間的能、資源整合為主。台灣現有的生產型態未來將遭受全球原料價格高幅度與高頻率變動的挑戰,現有各廠商進行的廠區內能資源整合運用的方式,將不足以因應此一趨勢,跨廠區、工業區的高度能、資源整合是未來降低廠商生產成本的有效途徑。高雄市政府已開始進行「新材料循環產業園區(循環園區)申請設置計畫」,預期可接軌中央的五+二產業創新方案中的綠色創新材料(新材料)項目,以強化循環經濟與產業發展之結合,其中「全國循環專區試點暨新材料循環產業園區申請設置計畫」,自106年5月開始預計執行至113年,包括大林蒲遷村部分預計將投入約702億台幣。

其中循環園區主要的規劃項目包括(1)鼓勵與規範進駐廠商採用最佳可行新製程技術,達到節能減碳的目的;(2)整合運用鄰近工業區的可用廢棄能源;(3)設立能源調度中心統籌園區能源運用;(4)整合運用鄰近水資源中心的可用廢棄水資源;(5)設立園區本身的水資源再生處理廠;(6)園區建設整合運用大高雄地區工業廢棄資源;(7)建構高雄工業廢棄資源運用機制等。將循環經濟理念置入台灣未來新型態園區的設計當中,並藉由能、資源高度的整合運用、生產製程廢棄物(固體/液體/氣體)最小化與園區建設利用高雄地區資源化後之工業廢棄物等作法,降低園區建設成本與製造生產成本,打造廠商理想的生產基地。

而在綠色創新材料方面,主要協助業者投入試量產研發案,深化產政學研合作研發投入,發展「高值新材料」及「環保低碳新材料」,目前在綠色創新材料高相關性計畫有三個,106年共投入約4.9億台幣,大致可分為材料製程、產品驗證應用兩大類。

從改善法規做起 強化台灣再生能源與資源經濟效益

台灣多數工業區已進行能資源初步整合,深度循環需注入法令與循環經濟因素

台灣的工業區多數為民國50至80年間建立,當時設計並未考量產業循環利用互補性,導致工業區內自身循環供需鏈無法搭配。即使可以搭配,但受限於環保署廢清法規定,廢棄物需進入現有的清運與處理體系,不可以直接運至其他廠商處循環再利用;同時回收再利用成本過高或效益及規模偏低,廠商參與意願低落等都是使用上可以搭配後仍然會發生的問題。並且在整個循環過程中,廠商間缺乏相互溝通及信任,常因供應價格調整因素,導致放棄整合鏈結等都是現階段經初步整合後所經常發生的問題。

因此如要廢棄物循環利用,廢清法的規範應適度修正,讓廠商有法可循,並且應於法規中針對回收再利用成本過高或效益及規模偏低項目,置入適當經濟驅動因素,建構循環誘因。

國內已開始進行物質流盤點計畫,未來將可自「台灣物質流走向」進行能資源運用改善

行政院環保署於103年開始執行「永續物料管理計畫」,參考國外之物料分類方式,將數量龐雜之物料歸類為45 種資源性物料與多種加工性物料,然後再按主要之物質成分,分別歸類成生物質、金屬、非金屬與化石燃料四大類物質。此計畫將建立國內產業之資源使用方式與預測重大資源物質流變化;未來將可從台灣整體物質流觀點來分析與規劃改善台灣能、資源使用效率,針對使用效率低落之特性項目進行改善。

IEKView

全球的材料產業為因應資源的快速枯竭引起的經營危機,已加速發展循環經濟的腳步,進行能資源的整合運用與開發生產生質材料的技術,朝向有效的降低生產成本與材料最低環境影響的循環應用發展。台灣在廢棄資源的再利用上受到廢清法的嚴格控管,阻斷生產製程中產生的副產品與廢棄物之有效利用,未來應可從調整相關法源與提升整體物質流循環比例做起,開啟「台灣製造」的另一片天空。

《延伸閱讀》

- Ellen Macarthur Fundation,Resource Revolution:Meeting The World’s Energy,Materials,Food,and Water Needs,2011/11

- Ellen Macarthur Fundation,New Plastics Economy-Catalysing Action,2017/01