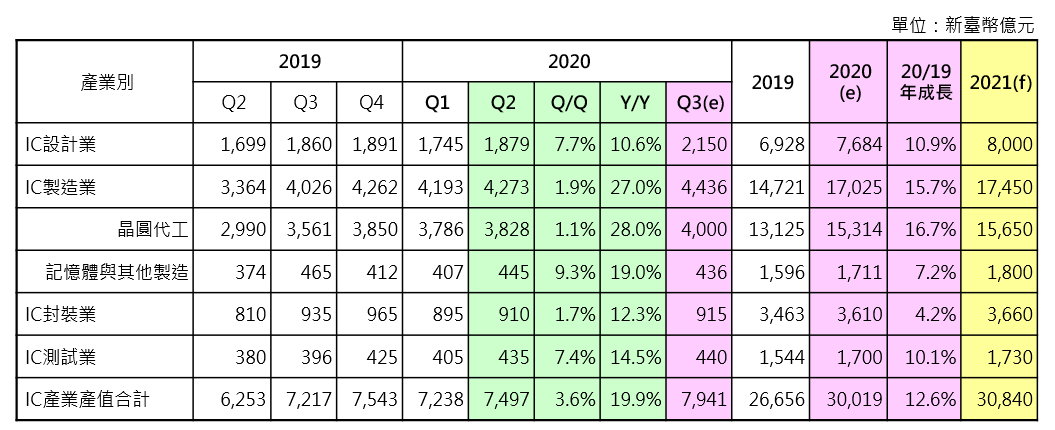

2020年第二季臺灣IC產業產值為新臺幣7,497億元,較上一季季度成長3.6%,同期比為成長19.9%,主因為位於臺灣之工廠持續生產運作,高階IC製程技術持續推進,促使諸多國際訂單轉單至臺灣IC產業,帶動臺灣IC產業在第二季呈現正成長趨勢。

展望第三季,全球COVID-19疫情尚未完全解禁,臺灣持續受惠國際轉單帶動,預估可再度拉升臺灣IC產值向上成長。預估第三季臺灣IC產業產值可季成長5.9%,產值上升至新臺幣7,941億元。

2020年全年產值,全球籠罩在COVID-19疫情與美中貿易衝突之影響,臺灣IC產業以產業正常運作之態,承接諸多國際轉單與急單需求,有效拉升臺灣IC產業年度將高度年成長12.6%,推升臺灣IC產業年產值突破新臺幣3兆元新里程碑。

IC設計產業

2020年第二季半導體產業逐漸步入旺季,聯發科/聯詠/瑞昱在第二季營收表現均有兩位數成長,主因在於5G SoC/TDDI/OLED/TWS/WiFi6等產品需求升高,並同時受惠全球貿易戰轉單效應影響,2020年第二季臺灣IC設計業相較於上一季呈現季成長7.7%,第二季IC設計業總產值達新臺幣1,879億元。

IC製造產業

2020年第二季臺灣IC製造業產值為新臺幣4,273億元,相較2020年第一季略增1.9%。

晶圓代工產業,第二季因5G基礎建設持續佈建,高效運算相關產品因素受惠居家工作等應用驅動,需求仍強勁,提供了第二季正成長的動能。在特殊製程部分,因遠距上班、教學等應用驅動筆電需求,以及大面板電視需求不淡的情況下,電源管理晶片與大尺寸面板驅動IC需求仍然強勁,使得特殊製程產品表現淡季不淡。整體而言,部分應用產品雖受到COVID-19疫情影響,然在5G環境建置與新機上市之需求一直存在,使得第二季營收呈現小幅成長趨勢。2020年第二季晶圓代工產值為新臺幣3,828億元,較第一季略增1.1%。

記憶體與其他製造產業,目前DRAM產品因為宅經濟、遠端辦公與教育等應用需求存在,DRAM報價呈現價量穩定。ROM受惠遊戲機需求上升,帶動ROM出貨成長。Flash產品當中,NOR Flash產品因真無線藍牙耳機(TWS)需求強勁,使得NOR Flash價格持續上漲,但NAND Flash產品受到部分消費性電子產品需求力道減緩,漲價空間出現瓶頸。 2020年第二季記憶體與其他製造產業產值為新臺幣445億元,較第一季成長9.3%。

IC封測產業

2020年第二季半導體產業逐漸步入旺季,中國大陸設計業廠商為避免受下半年受美中貿易戰影響而提前下單效應明顯,主要針對高階人工智慧及中高階物聯網相關應用對晶片異質整合需求持續增溫,加以臺灣IC封測業全球市占超過五成,擁有先進封測技術能量及多樣化產品線,並同時受惠全球貿易戰轉單效應影響,2020年第二季臺灣IC封測業相較於上一季呈現季成長3.5%,第二季IC封測業總產值達新臺幣1,345億元。

|